Je zástava nemovitosti (zástavní právo smluvní) problém?

V posledních letech stoupá počet uzavřených hypotečních úvěrů a pořízení bydlení na dluh je zcela běžnou záležitostí. Základním předpokladem poskytnutí hypotečního úvěru je zároveň i zástava nemovitosti ve prospěch příslušné banky. Jaká rizika se se zástavou Vašeho domu, či bytu pojí, si ukážeme v následujícím článku. Obavy jsou leckdy opravdu zbytečné!

Zástava majetku (dle zástavního práva) je svou definicí institut, jehož prostřednictvím vznikají cizí straně sjednaná práva k cizímu (Vašemu) majetku. Přitom účelem by mělo vždy být to, aby měl věřitel úvěru (typicky banka) možnost získat zpět svou pohledávku (půjčku). K zástavě by mělo dojít tedy vždy pouze v opodstatněných případech, klasicky u úvěrových obchodů. Pokud je obchod (půjčka) příliš rizikový, nebo se jedná o větší částku, věřitel si může vyžádat do zástavy movitý či nemovitý majetek jako další nástroj zajištění takového úvěru.

A hypotéka je typickým produktem, jelikož je zástavou nemovitosti přímo podmíněna dle zákona. Princip hypotéky je jednoduchý – banka v ideálním případě klientovi úvěr schválí a poskytne peníze na bytovou potřebu, nebo i bezúčelně. Tím se ale vystavuje riziku, že dlužník nebude splácet řádně – tj. s větším zpožděním, anebo vůbec. Proto banka využije ke snížení rizika institut zástavního práva na nemovitosti, aby zvýšila klientovu snahu splácet řádně a zároveň v případě, že by tomu tak nebylo, zvýšila svoje šance na zpeněžení pohledávky. V případě nesplácení totiž může v krajním případě s majetkem dlužníka nakládat banka dle vlastního uvážení – typicky prodejem dané nemovitosti. Samozřejmě se ale jedná až o naprosto krajní řešení. Na prvním místě je v každé bance vždy dohoda s dlužníkem a nastavení splátkového kalendáře tak, aby byl únosný pro obě strany.

Novinky 2022

V současné době Češi ztrácejí zájem o hypotéky. Důvodem je především růst úrokových sazeb. “Úroková sazba u skutečně nově poskytnutých hypotečních úvěrů v únoru vzrostla na 3,84 % z lednových 3,4 %. Průměrná hypoteční sazba se tak v únoru dostala na nejvyšší úroveň od konce roku 2011”. V únoru se tedy objem poskytnutých hypoték propadl více než o pětinu. Zde se můžete podívat na srovnání hypoték u jednotlivých bankovních společností.

Kromě sazeb je zde i důsledek vývoje cen nemovitostí a dopad vyšších nákladů domácností kvůli rostoucí inflaci. V současné době se přidala také zvýšená nejistota spojená s válkou na Ukrajině.

Nově od dubna začaly platit přísnější podmínky ze strany centrální banky, které financování hypotékami ještě více omezí. Tato zpřísnění se týká limitů úvěrových ukazatelů DTI, DSTI a LTV, kterými se musejí řídit všichni poskytovatele hypoték.

Zástavní právo z pohledu banky

O tom, jak funguje hypoteční úvěr, jsme Vás informovali již v minulých článcích na blogu, a proto se nad principy úvěrování a splátek pozastavovat nyní nebudeme. Bylo by dobré uvést, že hypotečním úvěrem je u nás v současné době financována v podstatě každá druhá nemovitost, zejména nemovitosti dražší.

Hypotéka je tedy běžná věc. Stačí mít naspořeno alespoň 20 % (10 % pro žadatele mladší 36 let) finančních prostředků na koupi či výstavbu a samozřejmě mít také dostatečnou bonitu a příjem na to, abyste hypoteční úvěr byli schopni splácet. A v neposlední řadě mít také vhodnou zástavu. Ne každá nemovitost je totiž pro zástavu pro banku vhodná, respektive přijatelná. Mělo by se tedy jednat v první řadě o nemovitost, která bude splňovat účel, na který byl úvěr vydán, několik let (ideálně po dobu trvání úvěru a déle). A zároveň by se mělo jednat o nemovitost, která se v krajním případě dá bez větších problémů zpeněžit.

Je přitom dobré vědět, že zastavit u banky samozřejmě lze nejen financovanou nemovitost, ale i nemovitost jinou, případně nemovitost osoby příbuzné (která není účastníkem úvěrové smlouvy, ale je ve vztahu k účastníkovi – např. rodiče, druh/družka,…). Také je možno zástavy zkombinovat v případě, že hodnota jedné zástavy je nedostatečná pro dosažení cílové úvěrové částky. Na jedné zástavě nemohou váznout současně zástavní práva více bank – jedinou výjimkou je situace, kdy budete stávající úvěr refinancovat, nebo prodávat nemovitost na úvěr novému majiteli, který bude taktéž čerpat úvěr, ale u jiné banky. V takových případech je „starší“ banka na základě smlouvy svolná k tomu, aby se „nová“ banka po vyplacení zůstatku úvěru posunula na první místo v pořadí v Katastru nemovitostí, kde jsou zástavní práva evidována. Po vyplacení starého úvěru u „staré“ banky potom tato banka umožní úplný výmaz takového zástavního práva.

V neposlední řadě je také dobré vědět, že pokud k zástavě využijete více nemovitostí, po čase je možné například jednu vyvázat ve chvíli, kdy bude splacena taková část úvěru, že odhad ceny druhé nemovitosti pokryje zůstatkovou část úvěru. Nemovitost je tedy možno z hypotečního úvěru vyvázat. Pokud se ale nebavíme pouze o hypotečních úvěrech, zástava je běžným nástrojem i pro stavební spořitelny při poskytování účelových úvěrů pro bytové potřeby. U vyšších částek si stavební spořitelna může vyžádat zástavu nemovitostí, kterou pak po čase dobré splátkové morálky je možno opět vyvázat. Vše je v tomto případě samozřejmě opět dáno smluvně.

Postup v případě čerpání hypotečního úvěru

Něco již bylo naznačeno výše, ale pojďme si v jednotlivých krocích shrnout úvěrový proces a vystihnout okamžik, kdy dojde k zástavě nemovitosti.

Základem je mít v první řadě hypoteční úvěr připravený. Nestačí mít v ruce kalkulaci z banky, která posuzuje Vaši bonitu z příjmové stránky, ale je zapotřebí v bance zažádat přímo o prescoring s dotazem do všech příslušných databází a systémů kritérií banky (bankovní a nebankovní registry, někdy i SOLUS, interní black listy banky atd.), je dobré prověřit si i bezdlužnost u finančního úřadu (ta se dokládá až k čerpání hypotéky), abyste se ujistili, že není problém nikde jinde. Kromě připraveného hypotečního úvěru musíte mít samozřejmě vybránu vhodnou nemovitost (viz níže), kde bude prodávající souhlasit s financováním prostřednictvím hypotečního úvěru. Souhlas prodávajícího je dobré si předem ověřit, jelikož v případě hypotečního úvěru se celý proces prodeje a čerpání peněz na účet prodávajícího může opozdit většinou v počtu dvou i více měsíců.

Krok za krokem…

V případě nákupu prostřednictvím realitní kanceláře (a u soukromých prodejů to vždy také doporučujeme!) nejprve proběhne podpis rezervační dohody, kde jsou uvedeny všechny informace o kupované nemovitosti, podmínky prodeje a mimo jiné i způsob financování kupované nemovitosti. Následně je třeba zajistit znalecký posudek na nemovitost, který bude potřeba ke schválení úvěru. S tím Vám pomůže finanční poradce, který Vás provede i celým složitým procesem financování úvěrem. Od výše odhadu se poté následně určuje výše LTV (poměr výše úvěru k odhadní ceně nemovitosti), která dle doporučení ČNB nemá překročit 80% hodnoty nemovitosti, tzn. bude-li odhadní cena nemovitosti 1 milion Kč, banka Vám půjčí při 80% LTV 800.000,- Kč.

Banka tak uplatňuje princip obezřetnosti – v případě propadu trhu a ztráty hodnoty nemovitosti bude mít jistotu, že má stále kryt celý úvěr adekvátní zástavou.

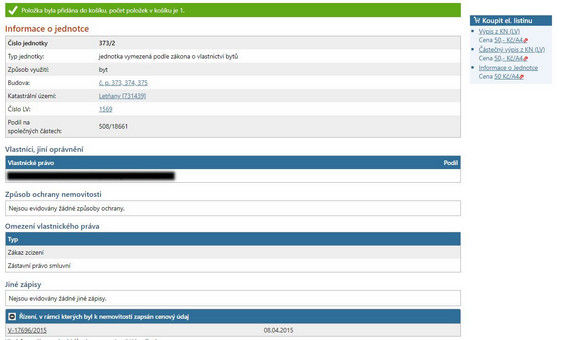

Po předložení všech dalších požadovaných dokumentů banka úvěr schválí a je možno uzavřít kupní smlouvu ve své definitivní podobě. Spolu s podpisem úvěrové smlouvy zpravidla dochází i k podpisu zástavní smlouvy u banky, může k tomu ale dojít i následně, dle metodiky daného bankovního domu. V každém případě bude zapotřebí podpisu jak kupujícího, tak i prodávajícího. Podepsaná zástavní smlouva se následně musí vložit na katastr nemovitostí (od 1.1.2020 poplatek 2000 Kč – hradí kupující), kde dojde ke vkladu zástavního práva ve lhůtě minimálně 21 dní od podání návrhu na vklad. Po podání návrhu na vklad zástavního práva do katastru nemovitostí a doložení této skutečnosti bance pak banka poskytne prostředky, které v souladu s kupní smlouvou rovnou pošle na účet advokátní (notářské, či bankovní) úschovy.

V praxi tedy v případě využití hypotečního úvěru na financování nemovitosti dochází k tomu, že zástavní právo na nemovitosti v katastru nemovitostí „vázne“ dříve, než vůbec prodávající reálně obdrží prostředky z advokátní úschovy, kde čekají na konečný vklad nového majitele do katastru. Pro prodávajícího to může být někdy matoucí, zdali toto je opravdu žádaný stav. V případě kvalitního zasmluvnění, které Vám zaručí renomovaná realitní kancelář, se žádných problémů v roli prodávajícího ale vůbec bát nemusíte.

V případě, že na stávající nemovitosti prodávajícího již jedna zástava vázne, postup je v podstatě stejný, jen s rozdílem toho, že část peněz nepůjde přímo do advokátní úschovy, ale na úvěrový účet Banky prodávajícího dle textace kupní smlouvy (na základě vyčíslení úvěru stávající banky). Nová zástava bude zapsána na katastru nemovitostí do listu vlastnictví na druhé místo a po výmazu zástavy „staré“ banky se pak posune na místo první, jak je psáno výše.

A konečně – může nastat i situace, kdy zástava vázne na prodávané nemovitosti a kupujícím bude osoba ochotná platit kupní cenu v hotovosti. Zde může nastat podobný „problém“ jako v prvním případě. Kupující pošle část peněz nikoli do advokátní úschovy, ale na doplacení úvěru u banky, se kterou on sám nemá žádný smluvní vztah, na kupované nemovitosti bude vedena zástava, ale on již nemá prostředky, které vyplatil a na samotné vlastnictví nemovitosti si bude muset ještě několik týdnů počkat… I zde je ale vše ošetřeno smluvně. Pokud si pro obchodní jednání zvolíte vhodného a zkušeného realitního makléře, nemůžete udělat chybu. Po vkladu nového majitele dojde i k uvolnění peněz z advokátní úschovy a uskuteční se také výmaz zástavního práva staré banky z katastru.

Není zástava jako zástava

Zástavy nemovitosti už se tedy nebojíte, ale je vybraná nemovitost k financování hypotečním úvěrem, respektive k zástavě pro banku, vůbec vhodná, akceptovatelná? Co vše se tedy jako zástava může hodit?

Primárně by se vždy mělo jednat o nemovitost určenou k trvalému bydlení žadatele, či jeho rodinných příslušníků (v případě hypotečního úvěru pro fyzické osoby), kde část nemovitosti může sloužit i k jiným účelům. Nemělo by se ale jednat například o bytový dům, kde je více jednotek k pronájmu třetím osobám – zde by se nejednalo již o hypoteční úvěr pro fyzickou osobu, ale o financování podnikatelského záměru. Jde tedy o jiný typ úvěru.

Kupec si často bohužel nemusí uvědomit (nebo není upozorněn prodávajícím či realitním makléřem) na fakt, že nemovitost není svým účelem určena převážně k bydlení, a proto také není vhodná k zástavě. Může se jednat o starý statek, kde většina částí nemovitosti není určena k bydlení. Stejně tak bývá problém u chalup, které nejsou zkolaudovány k trvalému bydlení (přesto, že tak mohou být inzerovány, nebo i prezentovány, a dokonce i užívány). Dříve bývalo problematické k zástavě využít „byty“ zkolaudované jako ateliéry, nesplňující většinou hygienické normy pro trvalé bydlení – málo světla, příliš hluku apod., nicméně v dnešní době už takovou zástavu akceptuje většina bank (odhadce musí jen potvrdit, že se v takové nemovitosti dá bydlet a má parametry bytu).

Zástavou může být samozřejmě i samotný pozemek (například pro stavbu rodinného domu), platí ale pravidlo, že takový pozemek musí být skutečně stavební. To v praxi znamená, že musí být určen k zastavení dle platného územního plánu, případně regulačního plánu, nebo již na něm existuje stavební povolení. A v neposlední řadě na něj musí existovat přístup z veřejné komunikace – například obecní silnice, nebo by měl pozemek tvořit jeden společný celek s pozemkem stejného vlastníka, který toto kritérium splňuje. Jednoduše – měl by být dostupný vozem po veřejné komunikaci (po zpevněné cestě) bez nutnosti překročení pozemku cizího vlastníka. Pokud cestu kříží pozemek cizího vlastníka, pak by na takový pozemek mělo být zřízeno věcné břemeno (služebnost) cesty a stezky.

Pozor na rozestavěné nemovitosti – do katastru nemovitostí se již nezapisují, zapisuje se až dokončená zkolaudovaná stavba. Do zástavy v takovém případě jde tedy jen pozemek a odhadce musí určit pro banku současnou a budoucí hodnotu zástavy.

Nemovitosti nevhodné k zástavě

Pojďme se tedy podívat raději z druhé stránky na ty nemovitosti, které se jako zástava většinou využít nedají. Pravidla v jednotlivých bankovních domech jsou různá, ale zástavní kritéria bývají dosti podobná…

Pozor na nestavební pozemky

Vždy nakupujte pozemek na budoucí výstavbu chalupy či domu nikoli spekulativně, ale dle aktuálního územního rozhodnutí. Pokud prodávající nabízí pozemek jako výhodnou investici s tím, že se jedná o pole, které v budoucnu bude stavebním pozemkem, měl by jej nabízet za hodnotu pole, nikoli stavebního pozemku. Jistotu, že územní plán bude schválen v jeho prospěch (a za jak dlouho to bude?), nikdy nemáte. Pokud nejste investor, do takových „výhodných“ obchodů se raději nepouštějte. V neposlední řadě si také uvědomte, že nestavební pozemek není k zástavě pro hypoteční financování vhodný.

Stejně tak je dobré si ještě před prohlídkou zjistit parcelní číslo pozemku a nahlédnout nejen do územního plánu a regulačního plánu obce, ale i do katastru nemovitostí. Zde vyčtete, jestli aktuálně na pozemku nevázne nějaké věcné břemeno, či nějaký jiná právní vada (předkupní právo, právo stavby, exekuce apod.), která získání hypotéky může opět zhatit. Je dobré se také na stavebním úřadě informovat, zda ve Vámi zvolené lokalitě není stavební uzávěra.

Z mapy v katastru nemovitostí (viz náš článek „Jak hledat v katastru nemovitostí“) se také dozvíte, komu patří přilehlé komunikace k nemovitosti. To, že přilehlá cesta vypadá jako obecní, neznamená, že se jedná o veřejnou komunikaci. Opět to může být potenciální zádrhel. U velkých developerských projektů vlastní v první řadě všechny komunikace investor, který je vybuduje, a buď si je ponechá (pak se většinou řeší zřízením práva služebnosti cesty a stezky zanesením do katastru ve prospěch majitelů přilehlých pozemků), nebo je rozdělí mezi majitele pozemků v rámci projektu (každý dostane svůj podíl na těchto komunikacích a tím je zajištěn přístup a společná péče o komunikaci), nebo je po zkolaudování dle plánovací smlouvy předá obci, která se o komunikace následně stará – cesty se tak stanou veřejnými. Žádný z těchto tří scénářů pro banku problém nepředstavuje. Pokud by cesty však například zůstaly majetkem investora i do budoucna, hypotéku si pravděpodobně na pozemek nepořídíte a vystavujete se dalším rizikům.

Další případy nemovitostí nevhodných k zástavě

- Při koupi rozlehlejší zemědělské usedlosti (většinou staršího data) se mějte také na pozoru. Bývá běžné, že k bydlení je v katastru zkolaudována jen menší část nemovitosti a na zbylé přilehlé stodoly, garáže, zahradní domky a domy apod. banka úvěr neposkytne. Proto si možnost zástavy ověřte přímo u banky.

- U větších domů obsahujících více bytových jednotek (3 a více) většinou také není možné čerpat klasický hypoteční úvěr, ověřte si tuto informaci. Častý bývá i scénář, kdy je část domu zkolaudována pro podnikatelské účely (například ordinace lékaře, případně provoz penzionu apod.) a část pro bydlení – opět nelze čerpat klasickou hypotéku a nemovitost vzít do zástavy, pokud tato „investiční“ část nemovitosti zabírá 1/3 a více podlahové plochy. Kritéria každé banky jsou samozřejmě mírně rozdílná.

- Pozor také na staré nemovitosti – nemovitosti v nevyhovujícím technickém stavu, nebo příliš starou nemovitost (která již tabulkově překročila mez své životnosti) – ty Vám banka do zástavy opět nemusí vzít.

- Ověřte si dopředu u banky, že případná věcná břemena a právní vady na nemovitosti nebudou problémem. Existují věcná břemena, která bankám v žádném případě nevadí. Může se jednat například o břemena zřízená ve prospěch energetických společností, aby se v případě havárie mohly dostat na pozemek, kde jim vedou sítě, nebo ke svým zařízením – vodoměrům, budíkům, trafostanicím apod.

Do zástavy Vám ale banka určitě nevezme nemovitost, kde je zřízeno věcné právo užívání třetí osobou, věcné břemeno dožití, právo stavby ve prospěch třetí osoby, předkupní právo. Nemovitost také může být součástí exekučního, nebo jiného řízení. Všechny tyto závažnější záznamy opět najdete v katastru nemovitostí.

- A jak je to s nemovitostmi v zahraničí? Například když se vysněná chalupa nachází za hranicemi ČR? Málokterá banka je umí (a je ochotna) financovat. S takovou zástavou raději nepočítejte, nebo využijte k získání úvěru zástavu jinou nemovitostí, či jiný typ úvěru bez zajištění.

- Nemovitost je vhodná k zástavě pouze ve chvíli, kdy je v osobním vlastnictví. Zní to jako samozřejmost, ale ne každý si uvědomí, že například družstevní vlastnictví osobním vlastnictvím není. Pozor tedy u bytů – do zástavy lze vzít pouze tu nemovitost v družstevním vlastnictví, kde lze zřídit budoucí zástavní právo – tedy tam, kde bylo rozhodnuto o převodu majetku do osobního vlastnictví v horizontu maximálně 1-2 let.

- Pokud chcete zakoupit například ideální polovinu domu, pak musí být toto specifikováno smluvně, nebo musí být dům formálně v katastru rozdělen na dvě (a více) bytových jednotek. V prvním případě Vám banka ale tuto nemovitost nebude akceptovat jako zástavu – do zástavy se dává vždy celá nemovitost (tzn. potřebujete do zástavní smlouvy souhlas všech majitelů dané nemovitosti). U ideálních polovin nemovitosti se navíc pro Vás pojí další rizika například exekuce. V případě „souseda“ s dluhovými problémy je to pak problém i pro Vás…

- Problematická může být také ta nemovitost, na které vázne zástavní právo jiné instituce (jiné banky v rámci jiného úvěru). Ověřte si, zdali je možno nemovitost z úvěru vyvázat a za jakých podmínek. Pokud je na nemovitosti zástava stejné banky, která by poskytla i nový hypoteční úvěr, nemusí to v praxi vadit, pokud zástavní hodnota bude dostatečná pro oba dva úvěry.

Toto je nejzákladnější soupis nemovitostí, které se jako zástava nemusí hodit. Vhodná nemusí být samozřejmě ani ta nemovitost, kde výsledný tržní odhad neodpovídá kupní ceně (je nižší). V takovém případě nemovitost jako zástava nestačí a je potřeba celý obchod dofinancovat vlastními prostředky, nebo zástavou další nemovitosti.

Celkově se dá říci, že zástava nemovitosti v praxi nepředstavuje žádný závažný problém nebo vadu. Pokud kupujete nemovitost, kde zástava již existuje, maximálně se obchod o několik týdnů může protáhnout. Stejně jako v případě, kdy potřebujete na kupované nemovitosti zástavní právo zřídit z důvodu potřeby získání hypotečního úvěru na financování. Zde si pouze ověřte, že s takovým financováním protistrana souhlasí. V praxi je to dnes zcela běžná věc.

Právní rámec v ČR nedovoluje nevhodnou manipulaci se zástavním právem, a proto se zástavy nemovitosti nemusíte bát. Díky existenci katastru jsou navíc informace o nemovitostech a jejich náležitostech dostupné online s aktualizací do druhého dne všem bez poplatku, což je ve světě v podstatě unikátní služba.

Pro banku je zástava pouze další nástroj zajištění. Rozhodně je to více bezpečný způsob zajištění, než u některých nebankovních společností velmi oblíbený (a bohužel někdy i zneužívaný) nástroj – bianco směnky. V praxi se k prodeji nemovitého majetku v zástavě banka uchýlí až ve chvíli, kdy uzná pohledávku jako prokazatelně nevymahatelnou, když všechny nástroje a snahy o dohodu na splácení úvěru s dlužníkem selžou. Než je tedy nemovitý majetek postoupen k prodeji, předchází tomu měsíce (a většinou spíše roky) snah o to, nastavit splácení alespoň trochu únosné. Pro banku je varianta splácení vždy výhodnější než další složité kroky potřebné pro zpeněžení zástavy. To je dobré si uvědomit a zástavy nemovitosti se nebát. Jen tak si někteří z nás mohou splnit sen o vlastním bydlení.

A ještě jedna rada na závěr – pokud si pořídíte vysněnou nemovitost na hypotéku a vyskytnou se Vám problémy se splácením – vždy komunikujte s bankou a snažte se najít řešení! Nejhorší je strčit hlavu do písku a čekat, že se to nějak samo vyřeší…

Nezkolaudovaná nemovitost: Co to znamená, jaká rizika hrozí a proč by vás to mělo zajímat

Nezkolaudovaná nemovitost: Co to znamená, jaká rizika hrozí a proč by vás to mělo zajímat

Když se řekne kolaudace, mnohým lidem se vybaví jen další papírování. Ve…

Kdy musíte při prodeji nemovitosti řešit DPH? Praktický průvodce pro fyzické osoby

Kdy musíte při prodeji nemovitosti řešit DPH? Praktický průvodce pro fyzické osoby

Kdy musíte při prodeji nemovitosti řešit DPH? Praktický průvodce pro fyzické osoby…