Stavební spoření

Stavební spoření je jedním z typů, jak myslet na budoucnost a získat dobrý úrok za svoje vložené peníze, který na běžném nebo spořicím účtu nedostanete. O čem přesně stavební spoření je a na co ho můžete použít? Jedná se o ideální zhodnocení vašich vložených peněz, které zároveň zvyšují šanci na získání úvěru na bydlení. Jedná se o finanční produkt, kterým stát podporuje spoření obyvatel.

Ať už rekonstruujete, stavíte nebo chcete spořit na budoucí stavbu, můžete se stavebním spořením počítat jako pomyslným polštářkem, který bude čekat do doby, než ho budete potřebovat. Stavební spoření se skládá ze dvou částí – spořící a úvěrové.

Spořící fáze je, kdy vy jako majitel posíláte na svůj účet peníze. Zde si zároveň stanovíte tzv. cílovou částku, kterou si budete chtít za dobu stavebka našetřit. Na ni budete následně pravidelně, ať už měsíčně nebo ročně posílat peníze a tak budete spořit u dané stavební spořitelny po stanovenou dobu.

Při podpisu smlouvy budete mít i stanovenou vázací lhůtu. To je doba, po kterou budete do spořitelny posílat peníze, aniž byste na ně mohli sáhnout (vybrat je). Zákon stanovil minimální vázací lhůtu na 6 let. Některé spořitelny formou dodatku umožňují prodloužení této doby a tím tak zvýší úrok z vkladů na stavebním spoření. Například u Modré pyramidy je toto řešeno formou úrokového bonusu, který bude připsán po stanovené době. Stavební spořitelna nyní nabízí k základní sazbě 0,5% bonus 1,3% tj. celkem 1,8% na 3 nebo na 6 let. Výhodou je, že u tohoto prodloužení je možné zdarma navýšit cílovou částku až o 500 000 Kč a využít do budoucna vyšší úvěr. Pokud stanovenou lhůtu nedodržíte, není tam sankce ani pokuta.

Když budete chtít vybrat peníze dříve, tak samozřejmě kdykoli můžete, nicméně přijdete o celou státní podporu, kterou budete muset vrátit za všechny vámi spořené roky. Navíc obvykle, pokud chcete vybrat peníze dříve nebo “ihned”, spořitelna účtuje předem zmíněné procento, které jí musíte z vaší naspořené částky odevzdat.

Vaše vklady jsou ale úročeny a jednou za rok k nim stát přidá státní podporu. Jestliže se vám zdá délka spoření či vámi zvolená cílová částka nedostačující a chcete dále pokračovat ve spoření, neváhejte se obrátit na vašeho poradce ve spořitelně. Stavební spoření se v očí veřejnosti jeví jako zajímavý produkt díky zajímavému státnímu příspěvku a stabilitě.

Druhá část – úvěrová část, která se dělí na tři další části. Jestliže máte zájem o úvěr od stavební spořitelny, můžete o něj zažádat. Výše úvěru je ohraničena maximální výškou cílové částky. Základem, abyste mohli vůbec o úvěr žádat, je mít naspořeno 25% až 60%. Další podmínkou je délka spoření. Spořitelna bude chtít, abyste už minimálně dva roky posílali peníze na svůj spořicí účet. V konečném součtu je důležité, abyste dosáhli minimální hodnoty v tzv. hodnotícím čísle, které hodnotí jak dobu spoření, tak výši naspořené části a také další kritéria. Některé stavební spořitelny toto hodnotící číslo již úplně zrušily a vám tak stačí naspořit, jednorázově vložit, nebo přidat vklad a nárok na přidělený úvěr je po 24 měsících od založení smlouvy splněn.

Nevýhodou je ovšem dokazování prostavěnosti u úvěrů. Tudíž na veškerý materiál a cokoli spojené se stavbou musíte mít fakturu. Bohužel nelze koupit od souseda cement za polovinu (protože právě dostavil a už ho nepotřebuje), protože vám na něj nevystaví fakturu a vy tak nemáte jak dokázat, že jste ho pořídili za danou cenu. V dnešní době již některé stavební spořitelny umožňují vyfotit objekt před a po rekonstrukci a nemusíte tedy účtenky spořitelně dokládat.

První je úvěr ze stavebního spoření. Výhodou je, že tento typ úvěru má jasně stanovenou stejnou úrokovou sazbu po celou dobu jeho splácení. Úvěr je také možné splatit bez jakýkoliv sankcí klidně ihned.

Druhý je úvěr tzv. překlenovací ze stavebního spoření. Tento úvěr se používá například v případě, že nesplníte podmínky a nebudete mít nárok na čerpání řádného úvěru ze stavebního spoření. Může se jednat pouze o dočasný úvěr ze stavebního spoření, než dostanete například hypotéku nebo řádnou půjčku od stavební spořitelny. Velkou nevýhodou je v tomto případě fakt, že musíte i nadále spořit a splácet úroky překlenovacího úvěru z celkové dlužné částky. Ta se ovšem nijak nesnižuje, jak je to běžné u standardního úvěru ze stavebka nebo hypotéky.

Některé stavební spořitelny však přešly do jiného systému a po 24 měsících od založení spoření, přejdou na anuitní splácení, které je pro klienta výhodnější, tedy překlenovací úvěr může být třeba jen na několik měsíců.

Třetí úvěr je hypoteční. Čili v reálu žádáte o hypotéku ze stavebního spoření. Jedná se o úvěr s nemovitostí v zástavě. V tomto případě jsou úrokové sazby většinou nejvýhodnější, protože se právě ručí již zmiňovanou nemovitostí. Na rozdíl od bankovní hypotéky, stavební spořitelna vaší bonitu i vás moc dobře zná a také ví, jak jste na tom s platební morálkou.

MÁTE ZÁJEM O VÝHODNÉ STAVEBNÍ SPOŘENÍ? KONTAKTUJTE NÁS!

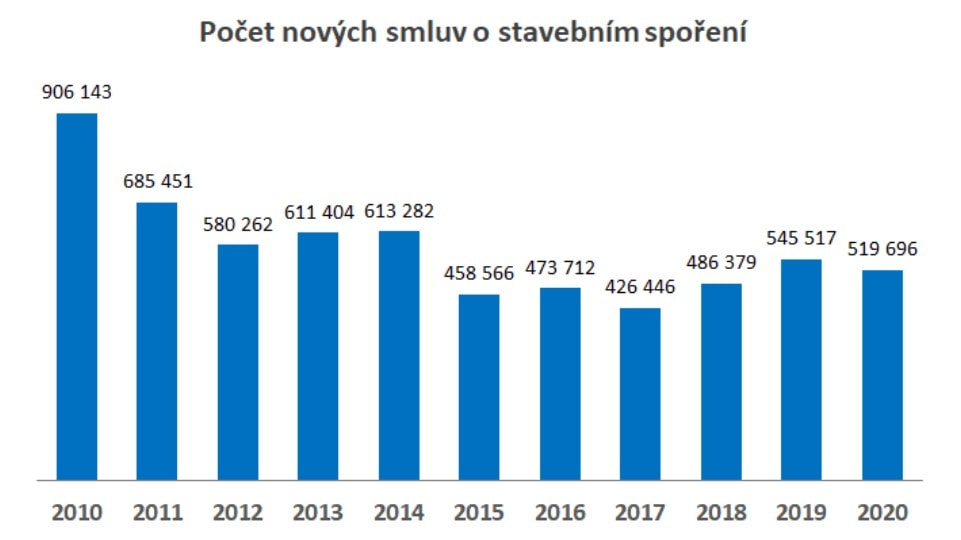

Stavební spoření pomalu vstává z popela a v prvním čtvrtletí roku 2018 stavební spořitelny poskytly úvěry za 16, 7 miliardy korun. Je nadmíru jasné, že se jedná o lepší zhodnocení než na běžných účtech, ovšem má svoje úskalí. Důležité je pořádně pročíst podmínky, které podepisujete. Některé spořitelny mají fígle jak zneužít vašeho spoření – může se jednat o poplatky v případě přespoření cílové částky apod.

(Zdroj: finex.cz)

(Zdroj: finex.cz)

Mezi velké výhody stavebka bychom mohli i připsat fakt, že si můžete odečíst až 300 tisíc korun od daňového základu daně z příjmů. To zní fajn, že? Když už jsme u těch výhod, pojďme si jich několik představit.

Ze zákona je vaše spoření pojištěno, tudíž se nemusíte bát, že nastane situace, kdy jen tak přijdete o své finanční prostředky. Vaše spoření je pojištěno do zákonné výše 100 tisíc eur. Můžete se do svého stavebka přihlásit online způsobem, takže můžete kontrolovat vklady a dotace pár kliknutími. Můžete si navýšit cílovou částku stavebka na základě vaší aktuální životní situace, navíc v současné době to jde i online.

Stavební spoření maximální státní podpora

Jestliže se ptáte, jakou částkou vám stát na vaše bydlení (stavební spoření) přispěje? Jedná se o státní příspěvek, který činí 10% z uspořené částky v daném roce. Ovšem není to tak jednoduché. Toto pravidlo omezuje limit, který říká, že se jedná maximálně o 2000 Kč za kalendářní rok.

Nejedná se o žádný závratný příspěvek, ovšem velkou nevýhodou je i fakt, že příspěvek od státu je vázán na státní ekonomiku. V případě, že by se stát extrémně zadlužil a jeho ekonomika upadala, s největší pravděpodobností by šla i státní podpora ze stavebek dolů. Doufejme, že ačkoli naší ekonomikou otřásají všichni čerti, bude silná a nikdy se to nestane.

Úrok stavebního spoření

Pojďme si tedy společně říci, jak je to s tím zázračným úrokem na stavebním spoření.

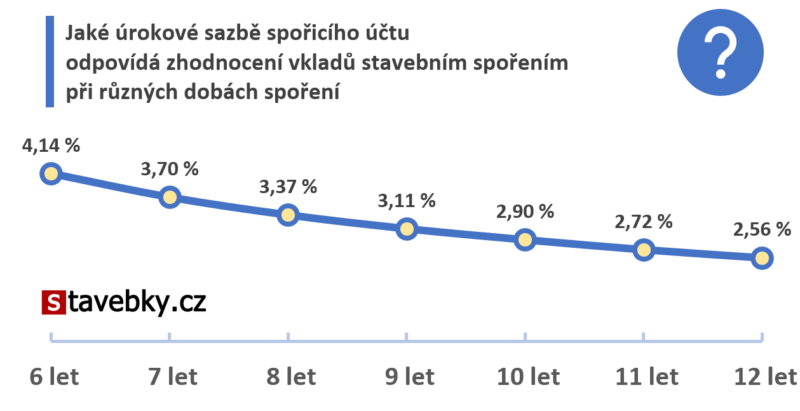

“Čistá úroková sazba informuje o zhodnocení vašich vkladů. Co znamená, když je čistá úroková sazba stavebního spoření například 3 % p. a.? Pokud bychom chtěli stejného zhodnocení dosáhnout ukládáním peněz na ideální bankovní účet, musel by být tento ideální účet úročen právě sazbou 3 %. Přitom tento ideální bankovní účet by neměl být zatížen žádnými poplatky, úroky by musely být připisovány měsíčně a nesměly by podléhat dani z příjmů. Spořicí účty většinu těchto kritérií splňují, ovšem až na to, že úroky jsou zdaněny 15% daní. Pokud bychom tedy chtěli dosáhnout stejného zhodnocení vkladů spořicím účtem, musela by jeho nominální úroková sazba být o tuto daň vyšší, tedy 3,529 % p. a. Pokud si zobrazíte detail nabízeného tarifu, najdete tam i informaci pro porovnání se spořicím účtem (hledejte Srovnatelný úrok spořicího účtu).” (stavebky.cz)

V překladu řečeno je strašně důležité, abyste při výběru stavebka nepočítali a neporovnávali jen procenta, ale hlavně četli mezi řádky. Vyšší procento nemusí znamenat vyšší zhodnocení, pokud do toho platíte za vedení účtu a jiné poplatky.

Pojďme se na to kouknout v číslech (příklad je orientační a ne všechny spořitelny mají stejné podmínky). Už při založení stavebka zaplatíte poplatek ve výši 1% z cílové částky (obvykle je cílová částka do 200 tisíc korun). Dále se k němu přidá poplatek za vedení účtu, který je 300 až 400 korun ročně. Dále si obvykle spořitelny účtují poplatek za roční výpis z vašeho účtu, který vás bude stát okolo 30 korun.

(Zdroj: stavebky.cz) Na obrázku vidíme, že se vyplatí spořit nejvíce na dobu 6 let. Poté úrok klesá a přestává být výhodným.

(Zdroj: stavebky.cz) Na obrázku vidíme, že se vyplatí spořit nejvíce na dobu 6 let. Poté úrok klesá a přestává být výhodným.

Stavební spoření – porovnání

Vypracovali jsme pro vás srovnání podmínek stavebních spořitelen, které nabízejí úrok z vašeho vkladu okolo 5%. Třeba vám pomůžeme se rozhodnout. Souhrn je pouze informativní. Podmínky, které jsme nalezli na stránkách jednotlivých spořitelen, se mohou malinko lišit v porovnání s uzavíráním smluv.

Začneme tedy stavebním spořením od Raiffeisen stavební spořitelny. Tato spořitelna vám zhodnotí vaše úspory úrokem 5,25%. Momentálně do konce dubna platí zajímavá akce. Jestliže si založíte stavebko zde, dostanete dvojnásobný úrok za rok 2022, založení zdarma a navíc 2000 Kč. Jinak jejich klasické podmínky jsou 1% z cílové částky, ovšem maximálně 15 tisíc korun. Můžete si ho založit online, na pobočce či telefonicky. Roční poplatek za správu a vedení účtu je 340 Kč.

Druhým je stavební spoření od Monety. Ta zhodnotí vaše úspory úrokem 5,04%. Pokud si založíte stavebko online, neplatíte žádný poplatek za uzavření smlouvy. Jestliže půjdete na pobočku, můžete využít akce, kdy stačí do 4 měsíců od uzavření smlouvy vložit 1% z cílové částky. Jestliže tak neučiníte, budete muset zaplatit za uzavření smlouvy 1% z cílové částky. Taktéž ho můžete založit online, na pobočce nebo v aplikaci. Roční poplatek za správu a vedení je 324 Kč.

Zajímavou službou, kterou nabízí Moneta je, že si může i váš kamarád založit stavebko Stavební spoření kamarád (do 24 let) nebo například rodič službu Stavební spoření 55+. V obou případech nebudou platit žádný poplatek za uzavření smlouvy, ale musí ji uzavřít na pobočce. Dostanou také úrok jako vy 5,04 %. A stejně jako vy budou platit roční poplatek 324 Kč.

Dalším spořením je stavebko s Buřinkou. Zde vám vaše úspory zhodnotí úrokem 4,8%. Aktuálně běží akce, pokud založíte stavebko přes aplikaci George, dostanete stavebko zdarma s bonusem 2000 Kč. Pokud založíte klasicky, tak se taktéž nevyhnete splacení 1% z cílové částky. Můžete jej uzavřít online, v aplikaci, na pobočce nebo telefonicky. Roční poplatek za správu a vedení je 325 Kč.

U Modré pyramidy je spoření založeno zdarma. Nyní je úrok z vkladu 1,5%. tj k základní sazbě 0,5% je úrokový bonus 1% tj celkem 1,5% vedení účtu je 300 Kč ročně, což je nejméně ze všech spořitelen. Pokud založíte kromě spoření i běžný účet u Komerční banky (je vedený zdarma bez podmínek obratu apod.) je úrok o 1% vyšší, tedy 2,5%. Účet u KB nesmí být ukončen 6 let jako stavební spoření, jinak není vyplacen úrokový bonus 2% k základní sazbě 0,5%.

Vyplacení stavebního spoření

Jak již bylo zmíněno, pro vyplacení musíte počkat minimálně smluvenou dobu. Jestliže budete peníze potřebovat dříve než je smluvená doba, zaplatíte za to poplatek. Další variantou je vyplacení až po době smluvené (vázací), kdy se s vámi spořitelna spojí. Buď se dohodnete na dalším pokračování – jestliže to banka nabízí, nebo znovu založení stavebního spoření, které nemusí být tak výhodné.

Ovšem pokud zůstanete u té stejné spořitelny, obvykle vám naskakují “bonusy”, záleží na podmínkách spořitelny. Jedná se například o to, pokud budete žádat o úvěr ze stavebního spoření, spořitelna bude znát vaší platební morálku dlouhodobě a tak nebude problém vám půjčit peníze.

Jestliže se rozhodnete o vyplacení částky z vašeho účtu, čekejte, že to nebude hned. Obvykle se čekací doba na vaše peníze pohybuje mezi 1 až 3 měsíci. Některé spořitelny přepisují peníze rychleji (obvykle, pokud s nimi navazujete další stavebko), některým to ovšem déle trvá a vy tak budete muset čtvrt roku čekat, než se dočkáte svých naspořených peněz. Mnoho spořitelen mají výpovědní lhůtu stanovenou na tři měsíce.

V praxi to znamená, že pokud dáte do výpověď v půlce ledna, výpověď začne “běžet” od příštího měsíce, čili února. Tři měsíce znamenají – únor, březen, duben. V květnu se můžete těšit na vaše naspořené peníze. To ale platí pouze v případě, že dáte výpověď po šesti letech spoření. Banky tuto tříměsíční lhůtu měnit nechtějí, prý je pro ně výpovědní lhůta ochrannou před náhlými změnami chování klientů – konkrétně při vybrání velké částky nebo celé částky peněz.

Ovšem není to nic, o čem byste nevěděli. Obvykle je tato informace uvedena už ve smlouvě a tudíž pokud ji podepíšete, zavazujete se tím k tomu, že jste o této informaci obeznámeni. Jedním z důvodů je také to, že stavební spořitelny musí sledovat toky peněz i ze zákona, kvůli garantovanému nároku na poskytnutí úvěru ze stavebního spoření. A je celkem logické, že spořitelna potřebuje mít peníze jak na vyplacení ukončených stavebních spoření ale i úvěrů z nich. V případě, že by všichni vypověděli stavebka, banka by neměla “z čeho vyplácet”.

Zrušení stavebního spoření

Stavební spoření lze ukončit výpovědí ze smlouvy nebo dohodou. Případně, pokud chcete začít spoření čerpat, lze vyřešit úvěrem ze stavebního spoření. To je ideální v případě, kdy se vaše stavba začíná rozbíhat, a vy musíte začít jednotlivé položky platit. Tím pádem využijete vámi již našetřené peníze.

Pro čerpání státní podpory je nezbytné dodržet vázací lhůtu 6 let nebo spoření vyčerpat úvěrem. Jestliže smlouvu vypovíte v mezičase před koncem vázací doby, o státní podporu bohužel přijdete. Ovšem připočte se k tomu i to, že smlouvu ukončujete dříve, než máte, a proto zaplatíte 1% z cílové částky. Důležité je dát si pozor na zdanění úroků z vkladů, které jsou následně zdaněny 15%.

Nejvýhodnější stavební spoření 2021

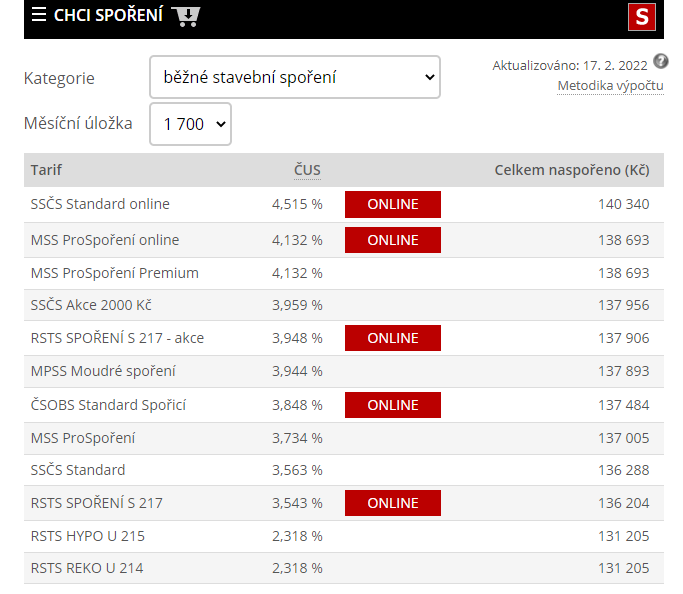

A jaké bylo nejvýhodnější stavební spoření za rok 2021? Do kalkulaček na stavebních spořitelnách byly zadány tyto informace. Aleš si chce založit stavební spoření. Chce spořit minimálně 6 let a měsíčně si může dovolit posílat částku 1700 Kč. Dle tabulky vidíme, že nejlepší podmínky pro dlouhodobé spoření na stavebku bylo od Raiffeisenbank.

Jestliže ale hledáte aktuálně, které stavební spoření se nejvíce vyplatí, doporučujeme stránku stavebky.cz, kde naleznete aktuální nabídku stavebek. Nejen, že si můžete zadat, jakou částku chcete měsíčně spořit a dle toho vám naskákají různé nabídky, ale najdete zde i více. Jedná se o přehlednou tabulku, ve které můžete listovat, přečíst si více o bance a být rovnou přesměrován na finančního poradce, který vám pomůže s dotazem. Některé spořitelny zde nabízejí rovnou uzavření smlouvy online.

(Zdroj: stavebky.cz)

(Zdroj: stavebky.cz)

Samozřejmě se můžete kouknout i na jednotlivé stavební spořitelny a porovnat jejich nabídky. Určitě neuděláte chybu, pokud se zeptáte ve své bance, jaké podmínky by vám dala vaše banka na spořicím účtu nebo stavebním spoření – pokud má. Je možné, že dostanete lepší podmínky, pokud jste u banky dlouhodobým klientem.

Závěrem bychom chtěli shrnout klady a zápory stavebního spoření, ať se rozhodnete, zda je pro vás výhodnější spořit na stavebním spoření nebo na spořicím účtu, kde budete mít sice nižší úrok, ale peníze ihned při ruce.

Mezi kladné bychom určitě zařadili možnost vyššího úroku. V očích veřejnosti se jedná stále o stabilní způsob spoření, ačkoli se po koronavirové krizi spoustu věcí změnilo a hodně lidí své úspory raději vložili do výhodnějších možností, jako jsou nemovitost, ke kterým jim mohlo pomoct i stavební spoření – úvěr. Výhodou je, že při úvěru ze stavebního spoření si můžete odečíst až 300 tisíc korun od daňového základu daně z příjmů. Mnohdy nejsou podmínky pro založení tak náročné a lze ho vyřídit rychle přes telefon.

Jako významná technická výhoda u stavebního spoření je možnost si půjčit dostatečnou sumu peněz bez zástavy nemovitostí (hypoteční banky nesmějí ze zákona). Někteří klienti nechtějí nebo nemohou ručit nemovitostí (věcné břemeno, družstevní podíl apod.)

Dnes je možné získat běžně 1-2,5 mil. na osobou bez zástavy. Pokud by to nestačilo, je možné zapojit více rodinných příslušníků (samostatně výdělečných). Ti budou mít další limit nebo mohou využít úvěr u více institucí najednou. Limity se nesčítají, jen musíte projít hodnocením bonity, jelikož u úvěru je o něco vyšší úrok (dnes není rozdíl velký) a kratší splatnost než u hypoték.

Nejste také omezeni splacením úvěru při prodeji nemovitosti, tzn. úvěr si můžete nechat, i když nemovitost prodáte. Další z mnoha výhod je, že odpadá zdlouhavé vyřizování, odhad, kolky na katastr nemovitostí (2.000 Kč na vklad a 2.000 Kč na výmaz zástavy), zpravidla je vše vyřízeno za týden.

Pokud máte dobrou historii, můžete mít předschválený limit i bez doložení příjmů zpravidla do 500 000 Kč.

Stavebko bychom doporučili lidem, kteří sice chtějí šetřit, ale pokud mají finanční prostředky dostupné – například na spořicím účtu, kam mohou kdykoli sáhnout, nikdy nic nenašetří. Tím, že ze stavebka nelze běžně čerpat žádnou sumu, může být ideální alternativou k ušetření.

TIP OD NÁS: Hned po výplatě, nejpozději 3 dny po výplatním dni nastavte trvalý příkaz na platbu vámi zvolené částky, která bude pravidelně chodit na vaše stavebko, aniž by vás suma nějak ohrozila. Tím, že se platba strhne téměř ihned po výplatním dni, vy s ní nebudete měsíčně počítat, tudíž se naučíte žít i s tím, že vám nějaká platba odchází. Naučíte se šetřit a naspoříte si pěkné peníze do budoucna.

Mezi zápory patří určitě fakt, že musíte dokládat na každou věc fakturu (v případě, že máte úvěr od stavební spořitelny, která to od vás požaduje). Nemůžete využít žádného levnějšího zdroje – třeba souseda bez faktury apod. Ačkoli se to zdá jako banalita, ale pokud se pohybujete ve skupině lidí, kteří například staví svépomocí, mnohdy se budete divit, kolik materiálu může zbýt. Ovšem nic, co vy s úvěrem přes stavební spoření můžete využít. Při úvěru překlenovacího je velkou nevýhodou spoření a splácení úroků z úvěru z celkové dlužné částky, která se nesnižuje.

Dlouhá spořící doba bez možnosti odstoupení dřív je také značnou nevýhodou a nemožnost vybrat si peníze dříve nebo s vyšším úrokem, je mnohdy dost nepřipustitelná. Fakt, že máte sice vyšší procento spoření, ale platíte za vedení a správu účtu další poplatky, může být nevýhodné. Některé spořicí účty si můžete založit zdarma ke svému běžnému účtu, což může být výhodnější jak z hlediska úspory peněz, ale i dostupnosti, nikdo vám nenaúčtuje poplatek za to, že si potřebujete část peněz vybrat.

Děkujeme za odbornost a spolupráci s tímto článkem Generálnímu reprezentantovi Jaroslavu Kothánkovi ze stavební spořitelny Modrá pyramida.

Nezkolaudovaná nemovitost: Co to znamená, jaká rizika hrozí a proč by vás to mělo zajímat

Nezkolaudovaná nemovitost: Co to znamená, jaká rizika hrozí a proč by vás to mělo zajímat

Když se řekne kolaudace, mnohým lidem se vybaví jen další papírování. Ve…

Kdy musíte při prodeji nemovitosti řešit DPH? Praktický průvodce pro fyzické osoby

Kdy musíte při prodeji nemovitosti řešit DPH? Praktický průvodce pro fyzické osoby

Kdy musíte při prodeji nemovitosti řešit DPH? Praktický průvodce pro fyzické osoby…