Jak si prověřit nájemníka či obchodního partnera

Důvěřuj, ale prověřuj…, Nikde toto rčení neplatí víc, než když se jedná o peníze. O vaše peníze. A ať už prodáváte, kupujete, pronajímáte, nebo hledáte pronájem, o peníze jde. A leckdy ne o malé.

Při obchodování s nemovitostmi je potřeba mít se ve všech směrech na pozoru. O nástrahách realitního trhu se Vás snažíme informovat pravidelně a jistě se Vám budou hodit i další rady z našeho blogu, zde například o Insolvenci, nebo o Exekuci. Pokud prodáváte, či kupujete nemovitost, možná se jedná o zásadní krok, který se již nikdy v životě nebude opakovat.

Pořídit si v současné době nemovitost = ve většině případů zadlužit se téměř po celý zbytek svého produkčního života. O to důležitější je, abyste se o partnerovi, se kterým transakci uskutečňujete, dozvěděli co nejvíce. Možností, jak zjistit dluhy obchodního partnera, je několik.

Registry, které poskytují tyto informace, jsou většinou zpoplatněné, ale navzájem docela propojené, takže byste se měli být schopni dobrat relativně objektivního obrazu o solidnosti a solventnosti protistrany.

Platí to samozřejmě i obráceně. Kdokoli, kdo má co do činění s vámi, má zájem prověřit si také vás. Ve stejných relevantních registrech o vás shání výpis dluhů, výpis z registru exekucí a pátrá po důvěryhodnosti vaší osoby.

V případě pronájmů se sice nejedná o tak velké částky, které dáváte všanc, ale na rozdíl od prodeje bytu vás profil nájemníka bude o to více zajímat. Nejen po stránce ekonomické, ale také po lidské stránce. Pořád totiž bude obývat váš byt nebo dům, do kterého se třeba jednou budete chtít zase vrátit.

A tak budete mít jistě i vy zájem na tom, aby se do vašich prostor nastěhoval někdo solidní, kdo se ve vašem bytě bude chovat slušně, komu budete důvěřovat, že byt nezdevastuje a jednou ho vrátí v přiměřeně opotřebovaném stavu.

Také je důležité, aby vycházel se sousedy a nenarušoval chod domu (v případě bytových domů) a neporušoval stanovy či domovní řád. A hlavně očekáváte, že smluvené nájemné bude posílat pravidelně, včas a ve stanovené výši. Musíte tedy nalézt způsob, jak prověřit nájemníka alespoň z těch dostupných zdrojů.

Důvěřuj, ale prověřuj

A proč je prověření budoucího obchodního partnera tak důležité? Pokud se nechcete pídit po ekonomické situaci prodávajícího, kupujícího, či nájemníka, pak jsme vám schopni uvést hned několik důvodů, proč byste to udělat měli. A to i přesto, že se vám třeba takové zjišťování může příčit. Zejména pokud se jedná o člověka, kterého znáte.

I u známých je ale prověření na místě. Každý se rád pochlubí zážitky z dovolené, ale nikdo už se veřejně nechlubí svými případnými finančními problémy. Dostat se do dluhové pasti je přitom v dnešní době velmi snadné. Nemusíte se do ní často dostat ani vlastní vinou. Stačí si vybrat špatného životního partnera, nebo pomoci blízké osobě – například podpisem směnečného ručení.

Stáhněte si 6 klíčových rad, kde si svého obchodního partnera prověříte!

Než začnete podrobně surfovat po internetu a hledat výpis z registru exekucí, výpis z registru dlužníků, leccos vám může odhalit komunikace na sociálních sítích. I tam se můžete občas dozvědět o nenadálých (nebo trvalých) finančních potížích. Proč je dobré si nejdříve zjistit, s kým máte po ekonomické stránce tu čest.

Přinejmenším proto, že čas jsou peníze. Rozhodně nechcete ztrácet svůj čas v jednání s někým, kdo se pak ukáže jako ne zcela ideální adept na koupi, prodej, či nájemní vztah. Před uzavřením obchodu si zjistěte jak zjistit dluhy fyzické osoby nebo prověřit nájemníka.

Nezaplacené nájemné

Pokud svěříte do užívání svůj byt nevhodné osobě, může to mít fatální důsledky.

V první řadě se může stát, že insolventní nájemník nemusí včas platit nájemné. Vás tím potom může dostat do problému s opožděnými platbami za energie, hypotéku, internet, a jiné služby spojené s užíváním bytu. Z opožděných plateb mohou plynout penále a samozřejmě i škraloup v rejstříku dlužníků (online), který vám do budoucna může (například při snaze získat úvěr/hypotéku/kreditní kartu) velmi uškodit.

Vždy proto trvejte alespoň na minimální kauci, která vás na takovou situaci připraví. Zejména v případě, kdy vy sami nemáte dostatečnou finanční rezervu k tomu, abyste případný delší výpadek placení nájmu ze strany nájemníka pokryli.

Může se vám stát i to, že dlužník nebude splácet nájemné vůbec. Pak samozřejmě máte možnost jej vystěhovat. Jak takové vystěhování ale probíhá? Můžete zkusit individuální postup a nechtěného obyvatele vaší nemovitosti vystěhovat vlastním úsilím.

Vyměnit zámek, vyhrožovat, vniknout do bytu a sbalit kufry, zazdít vchod… z praxe existuje mnoho „zaručených postupů“, ale žádný není právně v pořádku a riskujete podání trestního oznámení na vaši osobu ze strany bývalého nájemníka. Zákonný postup je pouze jeden. Podle nového občanského zákoníku (Zákon č. 89/2012 Sb.) je sice vystěhování nechtěného nájemníka rychlejší, přesto však problematické.

Okamžitou výpověď z nájmu můžete nájemníkovi předat až ve chvíli, kdy jeho dluh překročí výši tří nájmů včetně služeb a dalšího příslušenství. Je také nutné nájemníka několikrát vyzvat, aby dluh uhradil. Toto doporučujeme rozhodně provést písemně.

Poté má další měsíc na to, aby se vystěhoval i se svými všemi movitými věcmi. Dále má nárok podat k soudu žádost o prověření oprávnění takové výpovědi (až do 2 měsíců od podání okamžité výpovědi). Pokud se nájemník ve finále vystěhovat i tak nechce, měli byste se obrátit na soud se žalobou na vyklizení nemovitosti.

Pokud se ani v soudem dané době daný nájemník nevystěhuje, pak máte možnost podat návrh na vystěhování soudním vykonavatelem (případně exekutorem). Také můžete zvážit podání trestního oznámení pro neoprávněný zásah do práva k nemovitosti či pro neoprávněné užívání cizí věci.

V každém případě může velmi dlouho trvat, než se svých práv dobudete. Máte sice samozřejmě nárok na úhradu dlužných částek, ale pokud nájemník nebude chtít zaplatit, nezbude Vám opět nic jiného než se obrátit opět na soud.

Speciální kapitolou je pak pronajímání nemovitosti insolventnímu nájemníkovi – cizinci. Pokud vycestuje taková osoba ze země, jen velmi těžko se budete domáhat případných dluhů. Problematické může být i vystěhování osob v hmotné nouzi či matek – samoživitelek.

Užívání vaší nemovitosti problematickou osobou v budoucnu může přinést i další nepříjemnosti – zejména ve chvíli, pokud bude nájemník mít na adrese trvalý pobyt, či sídlo podnikání. Nezapomeňte trvalý pobyt nechtěným bývalým nájemníkům na adrese odhlásit!

V případě dalších dluhů se může stát, že vám za týden (nebo za pár let) u domu či bytu zaklepe exekutor. K tomu přitom nemusí být ani trvalý pobyt dlužníka podmínkou. Stačí, že problematický nájemník vaši nemovitost nahlásí jako kontaktní adresu. Pak může dojít k exekuci majetku a nesnadného se domáhání vašich věcí zpět.

Zdroj: financnivzdelavani.cz

Jak prověřit nájemníka?

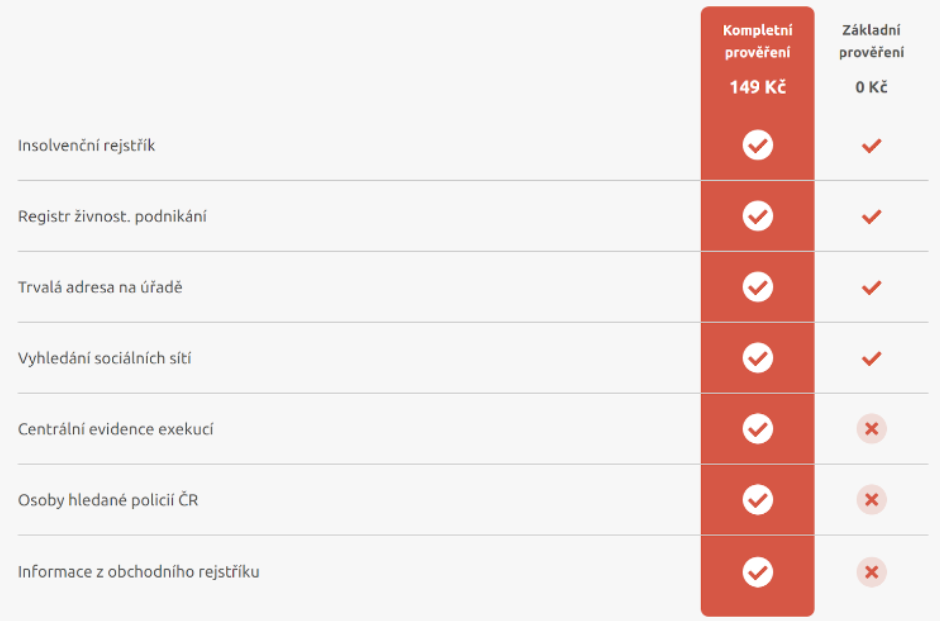

Pokud si chcete prověřit nájemníka, zdali není zadlužený, předtím než mu pronajmete nemovitost, můžete si tyto informace sami dohledat ve veřejně dostupných rejstřících nebo seznamech dlužníků – například v centrální evidenci exekucí, insolvenčním rejstříku nebo rovnou prověřit rizikovosti osob, které nabízí Ulovdomov.cz.

Můžete využít základní prověření, které je zdarma. Kompletní prověření vyjde na 149 Kč. V ceně jsou zahrnuty i poplatky za nahlédnutí do placených seznamů. Informace jsou čerpány ze 7 rejstříků včetně hledaných osob Policií ČR.

Na webu Detail.cz můžete zdarma najít základní informace o podnikatelích a firmách.

Koupě nemovitosti od nevhodného prodávajícího

Jedná se o další ne zcela výjimečný stav. Může se vám stát, že budete chtít koupit nemovitost od zdánlivě bezproblémového prodávajícího. Není na něj vedena žádná exekuce a nemovitost se zdá být v pořádku. Ovšem to neznamená, že v průběhu jednání k zahájení exekuce nedojde.

Samozřejmě, do kupní smlouvy si můžete vložit (a jistě vložíte) ujednání o tom, že pokud by k takové situaci došlo, pak je smlouva neplatná. V určité chvíli to ale pro vás stejně může být patová situace.

Představte si, že máte načerpanou hypotéku na koupi nemovitosti, která se v průběhu zápisu vašich vlastnických práv na katastru nemovitostí stane předmětem exekučního řízení. K zápisu vašeho vkladu logicky nedojde. Obestavěny budou pravděpodobně okamžitě i účty úschov u právníka či notáře, na kterých čekají peníze z hypotéky.

Dokud se nedomluvíte s exekutorem a majitelem na dodatku kupní smlouvy, který by peníze z úschovy přesměroval přímo na účet exekutora (zastupujícího věřitele), žádný vklad neproběhne a o nemovitosti si můžete nechat jen zdát. Hypotéku ale přitom již splácet musíte. A to až do doby, dokud se prodávající nerozhodne na dohodě s vámi a exekutorem.

Nebo do doby, než prostřednictvím soudu nedostanete z takového prodávajícího peníze na úhradu hypotéky, úroků, sankcí a poplatků souvisejících s koupí nemovitosti, zpět. To půjde ale jen velmi těžko ve chvíli, kdy kromě nemovitosti v exekuci nemá prodávající žádný majetek. A navíc to bude trvat dlouho. Máte na takový risk dostatečnou finanční rezervu na účtu?

Tyto dvě popsané situace nejsou rozhodně žádným sci-fi. Prověřujte důkladně osoby, se kterými se chystáte uzavřít obchodní vztah. A jak? To vám prozradíme dále.

Kde čerpat informace o bonitě obchodního partnera?

V případě prodeje nemovitosti je nejsnazší cestou požádat budoucího kupujícího (pokud bude čerpat na nemovitost hypoteční úvěr) o předložení schválené potvrzené žádosti o hypoteční úvěr v některé z bank na konkrétní částku. Máte výhodu – banka provedla analýzu bonity klienta za vás. Pokud takový postup není možný, pak máme několik dalších tipů, kde hledat:

· Sociální sítě a internet

Nejjednodušší způsob, jak zahájit analýzu budoucího obchodního partnera či nájemníka je zadat jeho jméno do Googlu, Facebooku, Instagramu. Ostatně, tuto metodu využívá mnoho personalistů při náboru nových zaměstnanců. Obzvláště Češi jsou proslulí tím, že své soukromí dávají na odiv okolí a neuvědomují si rizika spojená se sdílením informací na veřejných sítích.

Veřejně sdílené informace a příspěvky pro základní orientaci mohou stačit, někdy mohou být ale i zavádějící. Často se můžete prostřednictvím sociálních sítí podívat, kde daná osoba žije, s kým se vídá, jaké má zaměstnání a zázemí, jestli má domácí mazlíčky apod. Samozřejmě nemusíte dohledat ale vůbec nic.

· Reference

Máte v okolí někoho, kdo danou osobu zná, případně má s jednáním s ní zkušenosti? Zeptejte se na reference. Lidé se většinou příliš ve svém chování nemění!

· Veřejně dostupné databáze

Jedna z prvních, která se vám zobrazí při zadání slovního spojení „registr dlužníků“, je exekuceinfo.cz. Výpisy exekucí jsou z oficiální exekuční databáze vedené a spravované Exekutorskou komorou ČR. Veškeré dotazy do této exekuční databáze jsou zpoplatněny na základě vyhlášky vydané Ministerstvem spravedlnosti č. 329/2009 Sb.

Nemusíte se registrovat, máte okamžitě oficiální a aktuální informace. Výsledky jsou přesné a aktuální k datu a času prováděné kontroly. Pokud je kontrolovaný subjekt nalezen v registru exekucí, získáte informace o vedeném exekučním řízení. Pokud je kontrola negativní, subjekt nemá v registru zapsanou exekuci.

Centrální registr dlužníků České republiky zajišťuje tu nejdokonalejší kontrolu a prevenci před vznikem neplatiče a u již vzniklých dlužníků výrazně zvyšuje vymahatelnost neuhrazených pohledávek. Zprostředkovává zobrazení údajů vedených v jednotlivých členských registrech státní správy, bankovních registrů, databází soukromých subjektů atd.

Systém nabízí i právní poradenskou činnost a mnoho dalších služeb spojených s problematikou dluhů, exekucí, ne/solventnosti jak občanů, tak právních subjektů. Pro zajímavost v současné době zde figuruje 1 268 600 subjektů, 2 650 státních organizací a 11 300 oznámení korupce.

Na webu justice.cz se rozhodně podívejte do insolvenčního rejstříku, který je spravován Ministerstvem spravedlnosti. Najdete zde ověřené informace o probíhajících insolvencích jak na fyzické, tak i právnické osoby.

Zároveň je tento registr výborným zdrojem pro zjišťování toho, kde mají Vámi hledané fyzické osoby angažmá. Jednoduše zjistíte, zdali daná osoba není členem představenstva, společníkem, či jednatelem nějaké společnosti.

Pokud zjistíte, že tomu tak je, ověřte si z veřejně dostupných registrů bonitu takové společnosti! Dalším zdrojem, který byste neměli opomenout při nákupu či prodeji nemovitosti je Katastr nemovitostí. Tam najdete v poznámkách informace o tom, zda na nemovitosti neváznou nějaké právní vady – věcná břemena, exekuce, konkurz, aj. Tento registr je snadno dostupný a úplný výpis lze zažádat za několik desítek korun online (pak jej máte k dispozici ihned), nebo například prostřednictvím Czech Point.

Přes Czech Point nebo online po registraci si můžete za 60 Kč také vyžádat výpis z Centrálního registru exekucí (CEECR) spravovaného Exekutorskou komorou ČR.

Výpis z CEECR se vám může hodit když:

– pronajímáte nemovitost a chcete předejít následkům exekučního řízení.

– si pořizujete nemovitost a chcete mít jistotu, že není součástí exekučního řízení a prodávající s ní může nakládat.

– se sami chcete ujistit, že proti Vám není vedeno exekuční řízení.

Najdete zde informace o probíhajících (pravomocných, zahájených) exekučních řízeních. Informace se zde nearchivují – dostupné jsou maximálně 15 dní od ukončení exekuce.

Najdete zde informace o každém konkrétním exekučním řízení – na koho je vedeno, od kdy, případně kterým exekutorem je vykonáváno a na jakou částku včetně příslušenství. Prostřednictvím Czech POINT můžete zažádat o výpisy také např. z katastru, insolvenčního rejstříku, obchodního rejstříku, rejstříku trestů ap., (100 Kč za první stranu a 50 Kč za každou následující stranu). Jedná se tedy také o ověřený efektivní preventivní nástroj při analýze protistrany, který rozhodně neopomeňte.

Tuto službu také nabízí Česká pošta. Účtuje 50 Kč za jednu stranu výpisu a výpisy můžete snadno a rychle získat na těchto pobočkách.

Existuje také Bankovní registr klientských informací (BRKI) Jedná se o registr, který provozuje společnost CBCB (Czech Banking Credit Bureau) a kde se nachází každá fyzická osoba, která má ať už s bankou nebo stavební spořitelnou aktuálně uzavřenou úvěrovou smlouvu, nebo v minulosti uzavřenu smlouvu měla případně, jestli aktuálně někde žádá.

V BRKI jsou evidovány tyto typy úvěru: hypoteční úvěr, úvěr ze stavebního spoření, spotřebitelský úvěr, kreditní karta, kontokorent, leasing. Tento registr vypovídá o bonitě neboli platební morálce fyzických osob.

A ta samá společnost provozuje Nebankovní registr klientských informací (NRKI), spravuje databázi údajů o úvěrových produktech klientů leasingových společností, společností poskytujících spotřebitelské a další úvěry a faktoringových společností. Uživatelé Nebankovního registru si tak mohou ověřovat bonitu svých klientů. Jde například o informace, zda klient své závazky včas a řádně splácí.

NRKI obsahuje údaje o smluvních vztazích mezi věřitelskými subjekty a jejich klienty, které určují bonitu, důvěryhodnost a jejich platební morálku, tzn. údaje o úvěrových produktech (přijatých i odmítnutých), o výši úvěru a splátek nebo o tom, zda jsou závazky klienta řádně a včas plněny.

Informace obsažené v registrech jsou pravidelně měsíčně aktualizovány a uchovávány po dobu smluvního vztahu s finanční institucí a po dobu dalších 4 let po jeho ukončení. Pokud smlouva s klientem nebyla uzavřena, jsou informace v podobě žádosti o úvěr uchovány v Nebankovním registru po dobu šesti měsíců.

Dobrým zdrojem je i evidence Sdružení na ochranu leasingu a úvěrů spotřebitelům – neboli zkráceně registr Solus – zájmové sdružení právnických osob. Někdy je Solus nazýván negativním registrem. To proto, že je zde evidence prohřešků. Tyto prohřešky se po dobu 3 let od ukončení smluvního vztahu v registru archivují – v bankách při schvalování úvěru tedy tento registr díky evidované historii může znemožnit získání úvěru i zdánlivě napravenému dlužníkovi.

Z registru Solus lze zjednodušeně získat objektivní pohled na platební morálku člověka. Dá se zjistit, jestli dlužil v posledních letech na úvěru, či například zaplatil opožděně paušál, včetně informace o délce prodlení. Je nutné ovšem podotknout, že informace do registru zasílají dobrovolně jen některé subjekty.

Patří mezi ně většina bank, mobilní operátoři, energetické společnosti, dopravní podniky apod. Naopak informace o úvěrech nebankovních společností zde často vůbec nenajdete. Registr funguje na formě výměny – kdo chce o osobách informace zjišťovat (například banky, které si tak ověřují bonitu klienta), musí je také do registru zasílat. Aktuální seznam spolupracujících subjektů je možno nalézt na webových stránkách registru.

Solus vám také nabízí možnost ověřit si, zda a jaké informace o vás Registr FO (registr fyzických osob) obsahuje. Jedná se o službu SMS výpis prostřednictvím mobilní aplikace. Ta je určena pouze pro fyzické osoby. Obsahuje:

– údaje o tom, zda je evidován dluh po splatnosti nebo zda byl již uhrazen,

– informace o jednotlivých společnostech, které tyto údaje evidují,

– datum a přesný čas, kdy byl výpis zhotoven. Služba vás bude stát 99 Kč.

Rozhodně můžete ušetřit čas s novější službou Nejsemdluznik.cz, která sdružuje informace z výše uvedených databází (Solus, CEECR a Insolvenčního rejstříku). Registrace (vygenerování kódu za 200 Kč) však vyžaduje informace z občanského průkazu žadatele – osoby, která o výpis žádá za sebe. Výpis z této databáze by tedy dotyčná analyzovaná osoba musela doložit sama. I to se v praxi stává a o tento výpis můžete obchodního partnera požádat.

Výpis z rejstříku exekucí můžete získat obratem esemeskou také přes registr iSpis. Jednorázová lustrace je zpoplatněna buď 60 Kč pomocí SMS, nebo 30 Kč platební kartou. Výsledky dotazu se zobrazí okamžitě. Z výstupu se dozvíte, zda daná osoba má či nemá pravomocné exekuce, a pokud má, tak i jejich kompletní seznam.

Na závěr je nutno podotknout, že žádný registr exekucí nebo rejstřík dlužníků vám neprověří danou osobu na 100 %. K získání přehledu o všech probíhajících i ukončených soudních řízeních budete potřebovat vždy součinnost prodávajícího. Jedině on si u soudu může zažádat o výpis, případně je to možné řešit prostřednictvím ověřené plné moci.

Doporučujeme také nechat si od prodávajícího při prodeji nemovitosti před závazným podpisem smlouvy nechat doložit potvrzení o bezdlužnosti správě sociálního zabezpečení, zdravotní pojišťovně, finančnímu úřadu. Tyto instituce často využívají práva přímého zápisu své pohledávky do katastru nemovitostí ještě před tím, než podají žalobu k soudu na zahájení exekuce. Proto se ve výpisu ze soudu vůbec nemusí prohřešky vůči těmto institucím objevit.

Stáhněte si 6 klíčových rad, kde si svého obchodního partnera prověříte!

3 chyby ve smlouvách při koupi nemovitosti

3 chyby ve smlouvách při koupi nemovitosti

Koupě nemovitosti patří k největším životním rozhodnutím. A přestože se většina pozornosti…

Jak digitalizace mění svět realit?

Jak digitalizace mění svět realit?

Realitní trh prochází v posledních letech výraznou proměnou. Technologie, které ještě nedávno…

Posouzení technického stavu nemovitosti: jistota pro kupujícího, férovost pro prodávajícího

Posouzení technického stavu nemovitosti: jistota pro kupujícího, férovost pro prodávajícího

Představte si, že jste právě podepsali kupní smlouvu na dům snů. První…