Pojištění domácnosti a odpovědnosti za škodu (pojistka na blbost)

Vlastníte nebo jste nedávno koupili byt či dům a chcete si ho pojistit? V dnešním článku se koukneme na to, co vše se pojistit dá a na co pojistka nestačí. Dále si vysvětlíme rozdíl mezi pojištěním domácnosti a pojištěním nemovitosti. Zmíníme také pojištění odpovědnosti za škodu. Ačkoli se pojistka může vyšplhat až do vyšších čísel, je důležité zvážit co vše od ní očekáváte a co je pro vás nepotřebné.

Vůbec nezáleží, jestli máte nemovitost chytrou nebo “hloupou”, ale na tom, že chcete ochránit svůj majetek. Pojištění nemovitosti s pojištěním domácnosti ochrání vaše hnízdo. V případě, že se něco stane, zajistí, aby se vrátil váš domov takový, jaký byl za cenu měsíčního či ročního pojištění. Pojistit nemovitost nebo domácnost zabere chvilku. Opravy poškozeného domu nebo vybavení mohou zabrat i několik let. Pojďme na to.

Pojištění domácnosti

Pojištění domácnosti znamená vyplacení škody, která snižuje částku na znovupořízení. Při zakládání pojištění se můžete rozhodnout konkrétně mezi dvěma typy. Zda máte strach spíš z živelné zkázy (požáru, pádu stromu, zemětřesení, záplavy, povodně, krupobití, vichřice) anebo z každodenních rizik (vloupání, loupeží a krádeží, vandalismus, elektro – při přepětí, podpětí či zkratu). Obvykle je pojištění s obojím, ale je důležité hlídat konkrétní položky.

Nezáleží vůbec na tom, jestli jste jedinec, pár společně sdílející jednu domácnost nebo rodina s neomezeným počtem dětí, pojištění si může založit kdokoli.

Ve svém domově můžete nechat pojistit téměř cokoli. Od nábytku až po elektrické spotřebiče. Zároveň si můžete nechat pojistit cennosti a do určité míry vaše peníze. Zní to téměř ideálně, že? Co to vlastně pro mě znamená?

Znamená to to, že pokud mi někdo odcizí, zničí nebo poškodí majetek v domácnosti, dostanu finanční náhradu. Důležité je ovšem řádně zkontrolovat, co vše obsahuje vaše pojištění domácnosti a odpovědnosti při sjednávání a nastavit tak dostačující limit pojištění.

Každé pojištění je odlišné a cenově rozdílné. Rozsah pojištění určitě nepodceňujte a srovnejte si více pojišťoven. Co je velkou výhodou, že pojištění může zahrnovat asistenci, ať už si zabouchnete klíče doma a nebo se vám usadí sršní hnízdo na balkoně. V obou případech zaplatíte pouze spoluúčast (která může být např. 1000 Kč, nebo v některých případech nemusí být žádná) a noční můra je vyřešena.

Před sjednáním mějte na paměti, že vaše vstupní dveře musí také splňovat určité požadavky – konkrétně bezpečnostní, požární a jiné. Mnohdy to může být problém a odškodnění nemusí být proplaceno – v případě že máte rozbitý zámek a někdo se vám dostane do bytu a vykrade vás.

Pojištění domácnosti pro nájemníka

Pokud bydlíte v nájmu, tedy nevlastníte nemovitost, ve které bydlíte, i vy si můžete sjednat pojištění domácnosti. Sjednejte si pojištění pro pokrytí obvyklých rizik, jako je vytopení souseda porouchanou pračkou, přepětí či podpětí elektřiny, které může poškodit Vaše spotřebiče či krádež a vloupání. Využít můžete i asistenčních služeb např. při ucpaném odpadu v koupelně nebo při zabouchnutí klíčů. Doporučujeme také sjednat pojištění odpovědnosti z běžného občanského života, které se týká škod způsobených neúmyslně třetím osobám na zdraví a majetku. Pojištění bude navíc platit pro všechny členy vaší domácnosti včetně osob, které se o ni starají (ale musí jít o osoby blízké, tedy příbuzné).

Pojištění odpovědnosti za škodu – pojistka na blbost

Napadne vás scéna jako z hororu, kdy přijdete domů z práce a už u vchodových dveří stojí majitelka bytu pod vámi a křičí na vás, že jste ji vytopili? Ani tohoto se nemusíte ovšem obávat. Obvykle k pojištěním domácnosti si můžete dokoupit výhodnější doplňkové pojištění, týkající se pojištění odpovědnosti za škodu v občanském životě, které se týká hlavně škod na zdraví nebo majetku způsobené třetím osobám.

V České republice se obvykle lidově nazývá i jako pojistka „na blbost“. Jako skvělý příklad poslouží situace, kdy vaše děti udělají škodu třetí osobě. Např. při jízdě na in-line bruslích nedopatřením způsobí nehodu či při zimní dovolené na sjezdovce srazí zahraničního lyžaře. V takových případech se škoda může vyšplhat až do řádů statisíců či dokonce i milionů…

Při sepisování pojistné smlouvy se zeptejte na územní platnost. Ve většině případech se již automaticky nastavuje územní platnost Evropa. Toto pojištění se konkrétně vztahuje například na to, kdy jako chodec způsobíte nehodu, vytopíte sousedy nebo na škody způsobené vaším domácím mazlíčkem. Důležité je si pohlídat, zda pojištění při pokousání cizí osoby neplatí pouze ve vaší domácnosti nebo v bezprostředním okolí.

Na českém trhu jsou ještě další dvě varianty tohoto pojištění. Prvním z nich je pojištění odpovědnosti za škodu při výkonu povolání. Tato pojistka slouží v zaměstnání, v tomto případě je hojně využívaná. Pokud se ve služebním autě vybouráte nebo chybně zapíšete materiál do účetnictví, i na tyto případy se pojistka vztahuje a nemusíte si lámat hlavu s tím, co bude dál.

Dalším druhem je pojištění odpovědnosti za škodu z držby nemovitosti. Toto pojištění se hodí všem, kdo vlastní dům. Např. z vašeho domu odletí omítka na sousedovic auto a ta mu rozbije přední sklo. V tomto případě vás pojistka zachrání a vy zaplatíte maximálně spoluúčast. I tragické události tato pojistka pokryje – z vašeho domu spadne rampouch a usmrtí člověka.

Pojištění bytu

V případě, že uzavřu smlouvu, co všechno mám pojištěného? Konkrétně se jedná o všechny věci nebo soubor věcí, které slouží k provozu domácnosti. Může se jednat o věci, které užívají nájemníci ve vámi pronajímaném bytě. Pojištění nemovitosti a domácností má jiný význam. Do pojištění domácnosti spadá stavební součást, kterou jste do nemovitosti kupovali – podlaha, obklady i dlažba a spousta dalších, ale někdy jsou tyto položky sporné.

Důležitou částí je zkontrolovat si, co vše je pojištěné v rámci domácnosti. Je pojištěná garáž i sklep? Když už jsme si řekli co do plnění vše platí je důležité zmínit, že vám pojišťovna nemusí zaplatí nic v případě, že jste nechali byt nebo rodinný dům otevřený a dostupný všem. Dále lze připojistit i to, pokud se ocitnete v loupežném přepadení a budete okradeni o svůj majetek, i to vám pojišťovna může zaplatit.

V případě, že bydlíte v bytovém domě, který vlastní Družstvo, pojištění nemovitosti se vás netýká, protože to není váš majetek, to si společenství řeší samo. Ale ovšem pojištění domácnosti už je na vašich bedrech, a to si musíte zařídit vy.

Pojištění domu v praxi

Po internetu se v poslední době rozšířil klamný trend.. Lidé si obvykle myslí, že je pojištění bytu a domácnosti to stejné a také to, že pojištění nemovitosti je pojištění stavby rodinného domu. Ovšem to tak není. Pojďme si vysvětlit rozdíl mezi těmito druhy pojištění.

Pojištění nemovitosti hlavně pojednává o pojištění stavebních konstrukcí konkrétně třeba holých zdí, základové desky nebo střechy. Pojištění domu a domácnosti by mělo jít ruku v ruce a je dobré mít oboje. V případě že kupujete nemovitost na hypotéku, musíte mít pojištění.

Mnohdy za vás rozhodne banka, protože pojištění nemovitosti včetně domácnosti bývá uvedeno v podmínkách úvěrové smlouvy, většinou Vám tímto garantují výhodnější úrokovou sazbu. . Pokud už vlastníte dům delší dobu, tak ho mít pojištěný nemusíte, ale doporučujeme si nějaké pojištění zajistit. Zároveň záleží na typu pojišťovny, protože některé zařazují položky trochu jiným stylem a proto vznikají tzv. sporné položky, do kterých spadá například kuchyňská linka, vestavěný nábytek nebo vestavěné skříňky. I proto je důležité si hlídat vše, co patří do pojištění domácnosti a co do pojištění nemovitosti.

Někdy lze pojistit nemovitost i jiným způsobem. Pojistka by byla pouze na hodnotu, za kterou by se teoreticky dala postavit znovu. Tento způsob se někdy využívá u hypoték – třeba u Komerční banky. Ukážeme si na příkladu. Pokud vlastníte byt za tržní cenu pět milionů, ale znovupostavení by vyšel pouze na dva miliony, tak se pojistí na dva miliony. Banka tento fakt zná už před tím, než schválí hypotéku, proto se zeptejte na tento fakt bankéře, měl by vám informace o pojištění sdělit.

Všichni víme, že Češi jsou odjakživa vynalézaví, ale v tomto případě to tak nefunguje. Pokud si budete platit dvě pojištění stejného rozsahu, ale u jiných pojišťoven, automaticky se vám neznásobí vyplacení škody. Podle zákona lze vždy pojistnou událost a odškodnění žádat pouze od jedné pojišťovny. Budete zbytečně plýtvat penězi bez většího užitku.

Bojíte se, že vám při silné bouřce a větru odletí střecha? Pojistěte si svou nemovitost právě na tyto případy. Z hlediska pojištění rozlišujeme přímý a nepřímý úder blesku.

Přímý úder znamená, že blesk (také kulový) prošel skrze pojištěnou věc a tepelnými účinky ji poškodil. Při úderu vzniknou jiskry a ty mohou způsobit požár. Horkost také deformuje a spálí třeba část střechy. Takové škody jsou v pojištění kryté automaticky – ať už se jedná o pojištění nemovitosti (rodinného nebo rekreačního domu) a nebo pojištění domácnosti.

Nepřímý úder blesku znamená, že blesk neuhodí přímo do pojištěného předmětu, spíše v jeho okolí, proud se sveze a „přiteče“ do postiženého objektu. Vzniklé elektromagnetické pole způsobí přepětí v síti, což poškodí elektrospotřebiče. Toto riziko není kryto v základním rozsahu pojištění a musí být připojištěno.

Na co se vztahuje pojištění domácností

Zaměřme se při výběru na konkrétní problémy. Trápí vás nějaká rizika, na které se chcete pojistit? Obvykle bohužel bývají pojistky sestavovány tak, aby i na banální věci jste si museli koupit nejvyšší pojištění.

Samozřejmě u nás nejsou častá tornáda, ani sopečné výbuchy, ale zatékání srážkové vody se obvykle dává až do nejvyšších balíčků. Důležité je při konzultaci s finančním či pojišťovacím poradcem projednat vaše požadavky. Slova poradce si zdokumentujte nebo napište na papír. V případě, že by vám vybral špatné pojištění bez rizika, na které jste kladli důraz a pojišťovna vás nechtěla odškodnit, je možné se odvolat a požadovat náhradu škody.

Pojďme si projít vše, co je důležité zkontrolovat. Půjčili jste si na víkend nářadí z práce? Vztahuje se i na něj vaše pojištění? Bydlíte v přízemí a bojíte se, že vám rozbijí okna? Zeptejte se vašeho pojišťovacího poradce, ale obvykle toto pojištění bývá zahrnuto ve vyšších balíčcích a musíte si za něj připlatit.

Problém můžete mít i v případě, kdy vám někdo ukradne debetní kartu od Vašeho běžného účtu. Kartu musíte bezprostředně zablokovat a spoléhat se na zákonný limit odpovědnosti bank. V tomto případě vám pojištění jako takové nepomůže. Pojišťovny se obvykle vyviní výlukou z pojištění domácnosti a nevyplatí vám nic.

V případě, že by vám někdo vykradl trezor a vy prokázali, že jste peníze v tu dobu v trezoru měli a byli zajištěné, pojišťovna vás vyplatí, nicméně jen do výše limitu dané pojišťovny. Před podepsáním smluvní dokumentace se na tyto limity dopředu raději zeptejte. Pokud se vám škoda stane v jednom roce dvakrát, limit je obvykle automaticky poloviční. Limity mohou být na jednu pojistnou událost nebo na jeden pojistný rok. Velkým strašákem jsou parciální limity, které si bezprostředně zkontrolujte. A o co se přesně jedná?

Konkrétní znění najdete v pojistných podmínkách, ale jedná se o zastropování daných rizik. Velmi často jsou striktní a s celkovou částkou pojištění se nemusí zvyšovat. Konkrétně za elektronické vybavení může pojišťovna ručit jen do dvě stě tisíc, ačkoli jste si sjednali pojištění na celkovou částku milion korun. To samé platí o trezoru. Pokud máte pojištěné peníze do určitého limitu, v trezoru můžete mít pouze peníze do tohoto limitu. V případě, že budete mít více, pojišťovna vám nic nad sjednaný rámec nevyplatí.

Zároveň si zkontrolujte podmínky a dávejte si přesto pozor na to, pokud vám způsobí škodu blesk, pojišťovna vás vyplatí pouze v případě, že máte hromosvod. V tomto případě je rozhodně důležité před podpisem vědět přesně co podepisujete a co můžete od pojišťovny očekávat. Někdy jsou v kličkách napsané výluky, které vymazávají určité věci z pojištění. Vyžádejte si je ještě před podpisem a nechte se o nich informovat.

Vkládání peněz do sejfu nemusí být nejlepší variantou ukládání peněz.

Pojištění domácností cena

Cenu nelze jednoduše určit pro každého stejně, protože je zde důležitá i lokalita (konkrétně kriminalita v dané oblasti nebo míra rizikovosti přírodních pohrom) v budoucnu pojištěné domácnosti i jaká je spoluúčast. Zajímavým a pro někoho šokujícím faktorem může být i to, že pokud vlastníte dražší vybavení, čeká vás samozřejmě i vyšší pojištění. Tyto faktory jsou dost důležité, protože cena pojištění bytu v Praze a v malé vesničce na Moravě může být diametrálně odlišná. To samé platí i u ceny pojištění domu.

Jedna domácnost může mít samozřejmě i více pojištění. Pojištění rodinného domu a domácnosti vás ovšem nemusí přijít na balík. V případě, že se pojištění nedoplňují, ale překrývají, není jednoznačné, jakou částku by pojišťovna vyplatila, proto se nechte seznámit s konkrétním případem, abyste měli představu, co vás v takovém případě čeká.

Kalkulačka – pojištění domácnosti srovnání

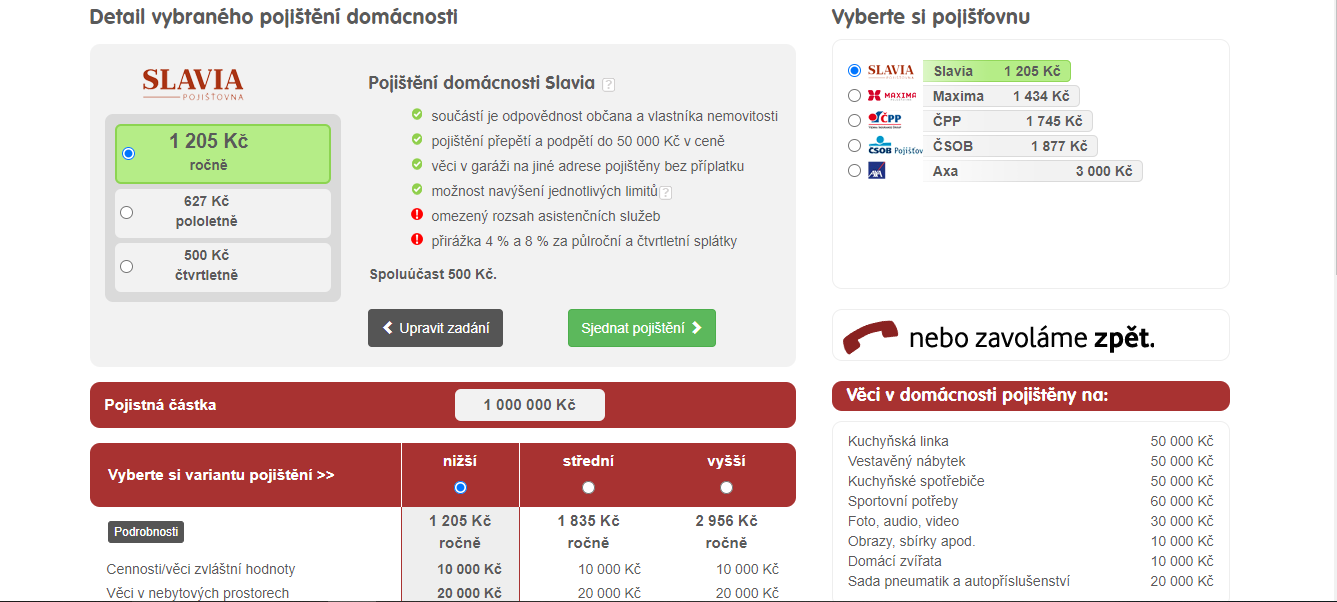

Na internetu a konkrétně na každé pojišťovně nalezneme tabulku, která automaticky po zadání informací ukáže konkrétní cenu pojištění domácnosti.

Samozřejmě existují i stránky jako například Srovnávač, který dokáže po zadání informací nalézt a porovnat hned několik pojišťoven, kde vám konkrétně ukáže i cenu za jednotlivá pojištění u dané pojišťovny. Stačí si jen vybrat, jestli chcete základní, střední nebo nejvyšší pojištění domácnosti. Cena pojištění bytu a cena pojištění rodinného domu proto může být úplně rozdílná.

Do kalkulačky můžeme zadat buď velikosti plochy v m2 nebo vybavení domácnosti, kdy se nám otevře tabulka s jednotlivými místnostmi, kam zadáme cenu majetku za každou místnost. V případě že doma vlastníte umělecký obraz s vysokou hodnotou, cena pojištění vám může vyskočit i o několik tisíc nahoru.

(I takto může vypadat vaše tabulka, kterou vám kalkulačka vypočítá. Zdroj: Srovnavac.cz)

Podpojištění

Určitě většinu z nás toto slovo vyděsí. Je nějaké pojištění pod pojištěním? O co v tomto případě jde? Podpojištění určitě není strašák, který by vás měl v noci děsit, ale neházet ho za hlavu.

Proto si ho s klidnou hlavou vysvětlíme. Podpojištění znamená, že pokud se něco stane, budete muset sáhnout do vlastní kapsy v případě, že není správně nastavená hodnota. Pokud vám v pojišťovně řeknou, že nehrozí podpojištění, znamená to, že byste měli svou pojistku neustále aktualizovat na správnou hodnotu.

Na rozdíl od dalších pojištění, MojePojištění pojistnou částku nevyžaduje a ani přesto nehrozí k podhodnocení. Pokud děláte rekonstrukci a zvýšíte hodnotu pojištěných věcí, měli byste tento fakt nahlásit, protože může nastat problém, kdy pojišťovna z důvodu nenahlášení některých skutečností nemusí vědět a tím nezaplatí skutečnou škodu na majetku.

Částku stačí za období pěti let aktualizovat, v případě rekonstrukce či nákupu nového vybavení nahlásit ihned. Některé pojišťovny akceptují rozdíl mezi skutečnou a pojistnou částkou, která může činit až 15 %.

Jevem vyskytujícím se velmi málo může být i přepojištění. O co konkrétně jde? Jde o nadhodnocení majetku čili pojištění si domácnosti na vyšší částku, než je reálná. Tato varianta se jako podpojištění nevyplácí. Jak řekl pan Kočiš, lidé chtějí na papíře vidět vyšší pojistné plnění, ale v tomto případě jim ho pojišťovna v pojistné události nevyplatí. Majitel tak zaplatí více než by měl a naprosto na tom prodělá.

Nebuďme ale jen negativní a pojďme si projít i bonusy. Jako první bonus můžete získat až 25% slevu za pojištění po internetu. Bohužel někdy je tento bonus nevýhodný, protože vás může pojišťovna zavalit telefonáty o tom, zdali jste si něco už nevybrali.

Další bonus máte za to, že se vám v předchozí pojistce nic neodškodnilo. Za rok to bývá obvykle 5 % a končí v rozmezí 20 % – 30 %. Záleží jen na vás, zda každou malou škodu nahlásíte nebo jí zaplatíte ze svého a využijete raději bonus.

Při zvolení spoluúčasti tisíc korun (kolik půjde z vaší kapsy při pojistné události) spadnete do nejnižší hladiny. Pokud zvolíte 1 % nebo pět tisíc můžete dostat další slevu okolo 10 % z výsledného pojištění. A co je důležité? Každá pojišťovna vám dá bonusy v případě, že si u ní necháte pojistit ještě další

věci – například auto, nemovitost nebo svůj vlastní život.

Ať už se jedná o jakoukoliv smlouvu, pořádně si ji přečtěte a nechte si vysvětlit to, čemu nerozumíte.

Závěr

Závěrem je důležité zrekapitulovat hlavní body. Ať už se jedná o pojištění nemovitosti – zdí, střechy základové desky – nebo pojištění domácnosti a pojištění odpovědnosti za škodu – proti krádeži, živelným pohromám a dalším. Pokud si nejste vůbec jisti při výběru pojišťovny, koukněte se na internet a projděte si recenze, ale i kvalitu a shodnost s vašimi požadavky. Porovnejte ceny, ale zároveň i úroveň profesionality.

Najděte finančního poradce, který vám doporučí pojištění na míru. Pojištění domácnosti proti krádeži je časté a skoro základní, ale rozhodně ho nepodceňujte a přidejte ho do svého pojištění. Vše důkladně zapisujte, aby v případě chybného zvolení pojištění jste nebyli na vině vy. Myslete také na pojištění odpovědnosti za škodu.

Před podpisem smlouvy důkladně zkontrolujte položky a jejich maximální odškodnění. Pokud víte, že jsou ve vaší oblasti časté povodně, musíte na tento fakt brát zřetel a podle toho vybrat patřičné pojištění zahrnující pojištění proti povodni.

Nepodhodnocujte záměrně vaši nemovitost jen pro to, že vám vychází nižší pojistné. Představme si tu stejnou situaci u auta – pojištění na Felicii bude řádově jiné než pojištění staršího modelu BMW. Zbytečně se připravíte o peníze z odškodnění, když nedáte správný stav.

Přečtěte si výluky dané pojišťovny, někdy mohou být dlouhé a napsané ne úplně pochopitelně, takže jim sami nemusíte úplně porozumět, proto je zkonzultujte s vaším finančním či pojišťovacím poradcem. A to platí i u dalších věcí. Pokud čemukoli neporozumíte ve smlouvě, ptejte se, předejdete poté zbytečným problémům.

A co je nejdůležitější? Schovávejte si účtenky od vybavení domu. Pro ještě lepší efektivitu si nafoťte fotky jednotlivých místností a čas od času je přefoťte, aby byly co nejaktuálnější. Při případné události se vám bude lépe dohledávat a dokládat co vše v místnosti bylo.

Většina pojišťoven již plní v takzvaných “nových cenách” to znamená, že když jste kupovali například nový nábytek v roce 2015 za 30 000 Kč, nyní by ten samý nábytek stál o 15 000 Kč více, pojišťovna bude plnit v ceně nové (aktuální).

Po přečtení tohoto článku jste se dozvěděli zásadní rozdíl mezi pojištěními. Nedoufejte v to, že se nic nestane a buďte připraveni na situace, které mohou nastat. Uvažujete nyní o novém pojištění nebo ho již nějakou dobu máte a zapomněli jste ho aktualizovat?

I s tím Vám moc rádi pomůžeme.

3 chyby ve smlouvách při koupi nemovitosti

3 chyby ve smlouvách při koupi nemovitosti

Koupě nemovitosti patří k největším životním rozhodnutím. A přestože se většina pozornosti…

Jak digitalizace mění svět realit?

Jak digitalizace mění svět realit?

Realitní trh prochází v posledních letech výraznou proměnou. Technologie, které ještě nedávno…

Posouzení technického stavu nemovitosti: jistota pro kupujícího, férovost pro prodávajícího

Posouzení technického stavu nemovitosti: jistota pro kupujícího, férovost pro prodávajícího

Představte si, že jste právě podepsali kupní smlouvu na dům snů. První…