Ceny bytů v Praze 2019 – jaké trendy očekávat?

Cena bytu Praha 2019

Ať zvažujete prodej či koupi nové nemovitosti, jistě si kladete otázku, zdali je na takovou zásadní transakci vhodná doba. Posledních pár let zažívá totiž český realitní trh ruku v ruce s ekonomickým růstem a dostupnými hypotečními úvěry značné turbulence. Nejvyšší nárůst cen zaznamenávají zejména nemovitosti ve velkých městech a v jejich těsné blízkosti.

Konkrétně v Praze se pak za posledních 5 let zvýšily průměrné ceny bytů v Praze dle statistik ČSÚ více než o polovinu. Dle portálu realitymix.cz byl zaznamenán k 2.Q letošního roku opětovný meziroční nárůst cen bytů v Praze, a to téměř o 5,5 %. Od začátku roku je to pak 2 %. Tempo růstu cen nemovitostí se tedy po šesti letech zpomalilo a dosahuje polovičních hodnot, než například v roce minulém. Pojďme se podívat, jaké faktory stojí v pozadí vývoje cen bytů a jaké trendy očekávat.

Růst cen můžeme v době ekonomického růstu pozorovat téměř napříč celou Evropou, i za jejími hranicemi. Přesto ale tuzemské ceny bytů rostly v posledních dvou předchozích letech raketově, dokonce suverénně nejrychleji z celé Evropské unie. Za poslední rok se růst mírně zpomalil, ale i tak je Česká republika stále na předních příčkách.

Zejména ve velkých městech se stává drahé bydlení problémem. Zatímco cena ve větších městech se pohybuje kolem 30 tis. Kč za čtvereční metr, v Brně se cena vyšplhala téměř k 60 tis. Kč a cena bytu za m2 v Praze letos již dokonce u nové výstavby překonala magickou hranici 100 000 Kč.

Vysoké ceny nemovitostí se samozřejmě sekundárně odrážejí i na zvyšujících se cenách nájemního bydlení. Pro velké množství Pražanů zastupující střední ekonomickou třídu se tak dosažení vlastního bydlení stává často nedostižným snem.

Na cenové srovnání nemovitostí se můžete podívat v mapě prodaných nemovitostí.

Pozadí cenového vývoje v Praze

Neustále se o tom mluví. Bytů je málo a jejich ceny jsou nejen v Praze vysoké. Ekonomice se daří, optimismus spotřebitelů je vysoký, a na hypotéku dosáhne velká část rezidentů. Tak tomu do nedávna skutečně bylo. Na hypoteční krizi z předchozích let si málokdo již vzpomene, v posledních pěti letech zažívá trh s byty jednoduše turbulence.

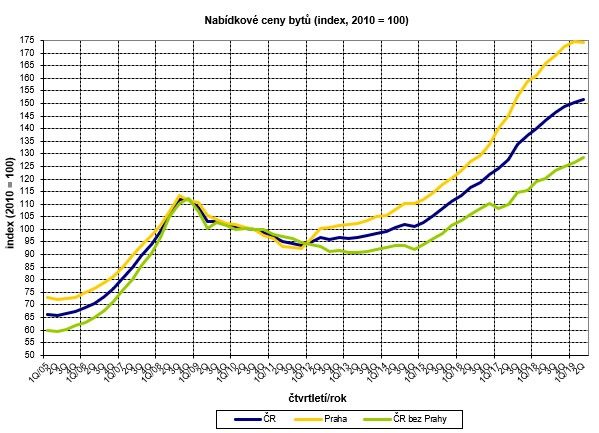

Ohlédněme se lehce za vývojem cen bytů v Praze a vývojem hypotečního byznysu u nás v následujících grafech. Je z nich patrné, že po zdolání následků bankovní a hypoteční krize v USA, která se v plné síle projevila u nás na realitním trhu v letech 2009-2011, je realitní trh ČR i cena bytů v Praze na vzestupu.

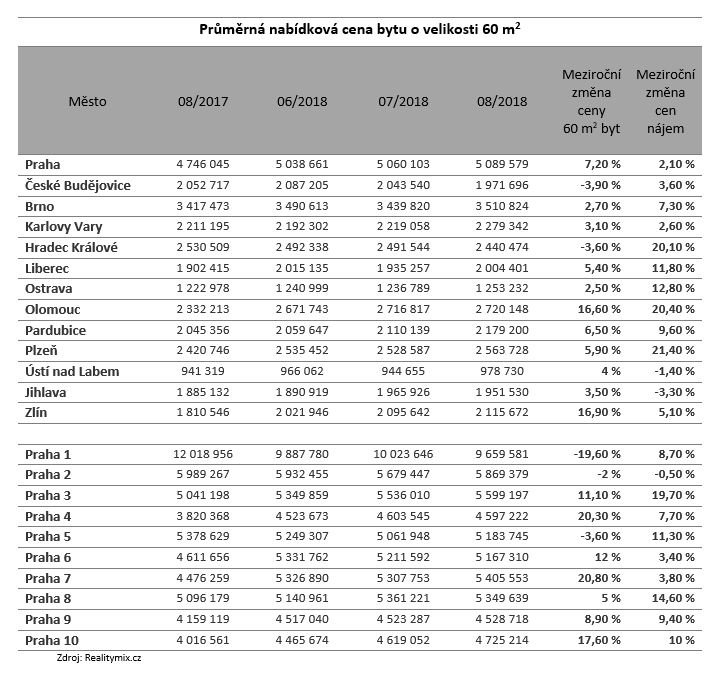

V dubnu 2019 se dostaly ceny bytů v Praze na svá maxima, ale již stagnují. Cena za metr vzrostla meziročně o 7,7 % na 107 100 Kč za čtvereční metr. Trend růstu cen byl patrný napříč celou republikou, ale v jednotlivých městech jsou značné rozdíly. Nejlevněji lze bydlení pořídit v Ústí nad Labem a Ostravě, nejdráže potom v Praze a Brně.

V rámci Prahy jsou potom ceny nejvyšší v centru – tedy na Praze 1, s odstupem následuje Praha 2 a 3. Naopak nejlevnější bydlení je možno sehnat stále na Praze 9, kde je zároveň nejčilejší stavební ruch v metropoli v posledních letech.

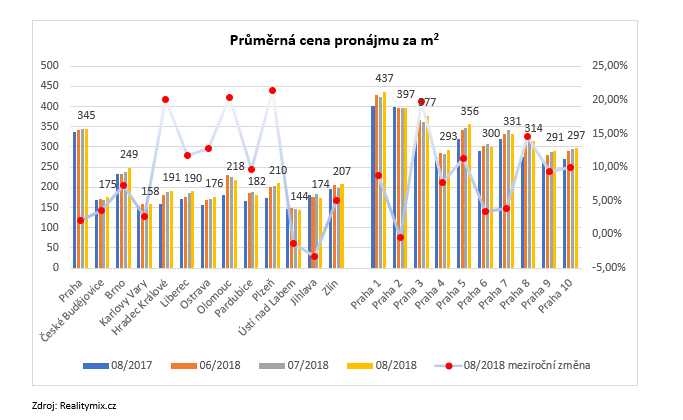

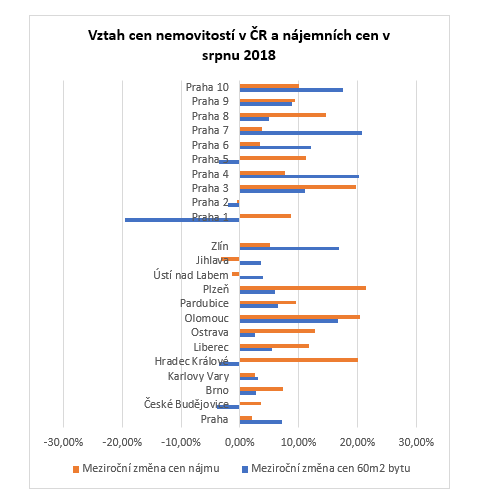

Ruku v ruce s vyššími cenami bytů v Praze jde i zvyšující se nájemné. Výjimkou je jen Praha 2, kde ceny nájmů v podstatě stagnují. Meziročně se ceny bytů snížily jen v Českých Budějovicích a Hradci Králové, ve zbytku republiky rostly.

Plošně rostly opět i ceny nájemného s výjimkou Jihlavy a Ústí nad Labem. I žebříčku cen nájemného dominuje Praha v čele s první městskou částí.

Dostupnost bydlení vs. udržitelný rozvoj

Dostupnost bydlení (nejen) v Praze se stává stále diskutovanější otázkou i v politických kruzích. Není divu. Jak bylo nastíněno výše, průměrná cena středně velkého nového bytu (60 m2) se k dubnu letošního roku vyšplhala v Praze na částku 6 426 000 Kč.

Dispozičně se v drtivé většině případů jedná o byty 2kk, či 2+1, tedy byty nejvyhledávanější. Zároveň průměrná sazba u hypotečního úvěru, dle informací dostupných na hypoindex.cz, činila 2,76 % p.a. U hypoték s nižším podílem vlastního kapitálu ze strany kupujícího je pak samozřejmě průměrná úroková sazba ještě vyšší.

Právě středně velké byty jsou nejčastější volbou pro mladé páry v Praze, které výhledově plánují založit rodinu (na rozdíl např. od bytů menších, jednopokojových, které jsou sice z pohledu ceny za metr dražší, ale zase představují možnou investici za účelem pronájmu, nebo mohou sloužit jako levnější alternativa bydlení pro jednotlivce).

Když pomineme překážky zapříčiněné intervencemi ČNB, které způsobily v podstatě faktické vytlačení stoprocentních hypoték z trhu, i tak je obtížné na vlastní bydlení dosáhnout. Pojďme si uvést příklad.

Jeden příklad za všechny – jaké jsou tedy v současné době náklady na bydlení v Praze?

Při průměrné ceně zánovního bytu o velikosti 60 m2 (5 089 579 Kč) a výhodné úrokové sazbě hypotečního úvěru (2,5 % p.a.) by měsíční splátka hypotéky bez dalších poplatků činila 20 110 Kč. To vše za předpokladu splatnosti hypotečního úvěru 30 let a s pětiletou fixací úrokové sazby.

Náklady na bydlení ale nepředstavuje pouze hypotéka. K měsíční splátce je potřeba připočítat ještě částku za nutné pojištění domácnosti (případně životní pojištění, či pojištění úvěru jako takového, které některé banky vyžadují).

Přičíst musíme samozřejmě měsíční paušální výdaje za služby a energie v bytě. Nelze přitom říci, že by plošně v novostavbách byly takové náklady nižší než ve starších bytech, přestože tomu tak bývá.

Výši záloh za služby určuje nejen technický stav objektu (a s tím spojené vyšší náklady na spoření do společného fondu oprav u starších bytů), ale i další faktory – např. společné doplňkové služby v domě (které začínají být standardem u moderních nemovitostí), jako např. recepce, společné soukromé dětské hřiště, placený zahradník, úklid apod.

Ne každý dům si zvládne na nutné opravy našetřit, a tak se často u starších bytů můžeme setkat i s půjčkami na rekonstrukci společných prostor (výtah, izolace apod.), které je nutné splácet prostřednictvím záloh na měsíční bázi. V neposlední řadě záleží i na dohodě majitelů bytů o tom, jak budou zálohy nastaveny, jakou částku do společného fondu si budou společně spořit.

I u nových bytů z developerských projektů se občas můžeme tedy setkat s tím, že zálohy jsou vyšší právě proto, že velkou část tvoří spoření do společného fondu. Je to logické, jelikož nový dům nemá na svém kontě žádnou finanční rezervu. Na druhou stranu jsou novostavby chráněny podle občanského zákoníku (zákon č. 89/2012 Sb., v platném znění) povinností odstranit prodejcem zjevné i skryté vady, které by se případně v prvních pěti letech u novostavby objevily.

Nechceme paušalizovat, ale pokud budeme předpokládat, že měsíční náklady na pořízení a obývání průměrného dvoupokojového bytu v Praze se vyšplhají při obývání dvěma osobami k částce 25 000 Kč měsíčně, pak se jedná o velkou zátěž pro rodinný rozpočet.

Průměrná mzda v Praze dle statistik ČSÚ činila ve 1. čtvrtletí roku 2019 vč. započítaných výročních odměn 41 450 Kč, tj. u zdravého bezdětného zaměstnaného člověka uplatňujícího slevu na dani je to 30 620 Kč čistého. V porovnání s průměrnou celorepublikovou mzdou (32 466 Kč) byla hrubá mzda v Praze tedy vyšší o 22 %. Pomalým tempem přitom stále pokračuje trend stírání rozdílu mezi výší mzdy v Praze a výší mezd ve zbytku ČR.

Pokud si shrneme výše uvedené údaje, vyjde nám, že pro jednotlivce s průměrnou výplatou je získání a koupě středně velkého bytu v Praze bez naspořených vlastních prostředků jednoduše nedosažitelné. Při příjmu 30 500 Kč není téměř možné dávat 25 000 Kč na bytové potřeby. Toto reflektují i banky, které by zájemci o tak vysokou hypotéku jednoduše nevyhověly.

Problematické je splácení i pro mladé páry. I v případě společného příjmu 61 000 Kč jsou totiž náklady na bydlení v takové výši opravdu vysoké a představují téměř polovinu rodinného rozpočtu. Případný příchod potomka na svět do takových poměrů za předpokladu např. dvouletého částečného výpadku příjmu jednoho z rodičů by představoval ohrožení mladé rodiny chudobou. Částečným řešením pro mladé lidi může být i státní půjčka.

Není tedy divu, že čím dál více mladých lidí od svého snu vlastní nemovitosti v hlavním městě upouští a vyhledávají nemovitosti v jiných částech republiky, případně oddalují založení rodiny, nebo volí cestu bydlení v nájemním bytě.

Díky vysoké poptávce po nájemním bydlení a vysokým cenám nemovitostí si ale ani nájemní bydlení nemůže spousta lidí dovolit.

Komerční nájemné se u zmiňovaného průměrného 60 m2 bytu v Praze pohybuje dle statistik serveru relitymix.cz za srpen loňského roku na hladině 20 865 Kč (meziroční nárůst 8,5 %) bez nutných poplatků za služby a energie spojené s užíváním bytu.

Velmi často se tak setkáváme se spolubydlením ve větších bytech, které se stává trendem stejně, jako např. v Londýně, či dalších (nejen) Evropských městech. Praha ale přitom není Hong Kong, který dominuje žebříčku s podílem nejvyšších výdajů na bytové potřeby na světě.

Praha se sice rozšiřuje a každý rok v ní přibyde dle statistik v průměru 14 000 nových obyvatel, stále ale místo je. Díky pomalému tempu nové výstavby (způsobené dlouhým schvalovacím procesem) je však jednoduše málo bytů. Developeři tedy často vysvětlují vysokou cenu bytů jako „daní za byrokracii“.

Řešení bytové situace v nedohlednu?

Snahy politiků si dávají za cíl bytovou politiku řešit, s chystanými volbami o to více. Je to naprosto logické, jelikož trh s nemovitostmi je sice komerčního charakteru, nicméně jeho funkčnost, či disfunkčnost značně dopadá na další oblasti života lidí a celkovou spokojenost obyvatel.

V neposlední řadě kvalita a dostupnost bydlení je důležitým rozhodujícím faktorem při rozhodování o množství potomků.

Někteří politici se přiklánějí k populistickým krokům, jako např. výstavby bytů s regulovaným nájmem ze strany obcí tak, aby byly tyto byty dostupné pro osoby s nižšími příjmy. Jedná se tedy o způsob, jak utratit peníze daňových poplatníků na pořízení „náplasti“.

Opravdový problém to ale jistě nevyřeší. Stejně, jako problém nevyřeší zvýhodněná půjčka na bydlení mladým rodinám. Developeři se shodují, že by bylo zapotřebí zamezit průtahům ve stavebním řízení, např. nastavením jasných lhůt pro vyjádření ze strany stavebních úřadů.

Jednoduše je potřeba zajistit alespoň dostačující tempo nové výstavby tak, aby pražský realitní trh měl možnost přibrzdit. Postupy na stavebních úřadech by měly být navíc jednotné. Někteří politici se také snaží o prosazení jednotných pravidel pro rozvoj infrastruktury v lokalitách určených pro výstavbu nových bytových domů.

Pravidla by měla určit developerům povinnost podílet se jasně daným poměrem také na budování občanské vybavenosti a dopravní infrastruktury. V praxi se to samozřejmě děje již dnes, nicméně vše je na smluvní dohodě developera s příslušnou radnicí, žádná jasná pravidla vymezena nejsou.

Problémem se začíná stávat i nákup bytů ze strany nejen zahraničních investorů a jejich následné dlouhodobé i krátkodobé pronajímání bez řešení dalších následků. Zde se pracuje na regulaci služeb jako je např. Airbnb tak, aby podmínky byly srovnatelné s hoteliéry, kteří poskytují obdobnou službu, ale za nerovných podmínek. Takzvané sdílení bytů bylo již regulováno v mnohých evropských metropolích.

V některých sousedních městech se přitom můžeme setkat i s razantnějším řešením. Například v Německém Berlíně již brzy omezí přístup zahraničních investorů k nemovitostem – prioritou je dostupné bydlení pro místní obyvatele. Půjdou tak ve šlépějích např. Austrálie, či Nového Zélandu.

Za poznámku stojí, že v Berlíně není zdaleka takový problém jako u nás. Dle poslední studie skupiny KPMG průměrnému Berlíňanovi stačí dle propočtů na pořízení vlastního bytu 6,4 ročních platů, průměrný Pražan pak potřebuje na pořízení vlastního bydlení ročních platů více než 12.

Nepříznivý poměr cen nemovitostí v ČR vůči příjmům dokládá i mezinárodní index cen nemovitostí na numbeo.com, kde se momentálně umisťujeme na třetí příčce z 39 monitorovaných zemí Evropy. Ve světovém žebříčku pak ČR obsadila v polovině letošního roku 28. příčku.

Jaké faktory tedy ovlivňují cenu nemovitostí v Praze

Zatímco v letech minulých se dalo spekulovat nad tím, zdali za stále se zvyšujícím se tempem růstu cen nemovitostí nejen v metropoli mohou větší vahou levné a snadno dostupné hypotéky, nebo ekonomický růst, či jiné faktory, dnes jsou vysoké ceny bez diskuze taženy zejména převisem poptávky nad nabídkou.

Zejména lze tento trend pozorovat u nové výstavby. Faktorů ovlivňujících ceny nemovitostí je ale více. Některé faktory ovlivňující ceny nemovitostí v Praze se dají předpovídat, některé ne. Jedná se zejména o:

- Celkové zdraví ekonomiky, jež i realitní trh reflektuje

V současné době se nacházíme stále ve fázi ekonomického růstu, lidé více vydělávají a více utrácejí. Mohou si tedy dovolit investici do nemovitosti. Prognóza České národní banky i pro tento rok očekává růst HDP, a to ve výši 2,6 % (aktuální prognóza ČNB). Z pohledu tohoto faktoru se tedy dá předpokládat další mírný (přirozený) nárůst cen nemovitostí.

- Cena hypotečních úvěrů neboli úrokové sazby hypotečních úvěrů

Tento faktor hraje pro spotřebitele zásadní roli. V současné době se sazby hypotečních úvěrů od počátku roku zvýšily a opět klesly, nicméně ani průměrný úrok 2,7 % p.a. není zásadní překážkou. Historicky byly úrokové sazby mnohem vyšší. Nejvyšší se daly zaznamenat v srpnu roku 2008, kdy průměrná sazba dle ukazatele Fincentrum hypoindex činila 5,82 % p.a. Naopak nejnižší sazbu přinesl prosinec 2016, kdy průměrná sazba činila 1,77 % p.a. I přes mírný nárůst sazeb není tedy zde v letošním roce důvod k přehnané skepsi. K problematice financování nemovitostí jsme napsali článek, přečíst si ho můžete zde.

- Populační vývoj

Statisticky si nové bydlení a hypotéky pořizují nejvíce mladí lidé ve věku kolem 30 let. Z hlediska skladby obyvatel u nás se tedy nedá předpokládat zvyšující se poptávka, spíše naopak.

- Nízké úrokové sazby z vkladů

Úrokové sazby v bankách jsou dlouhodobě na minimech. Nemovitosti se tedy v tomto pohledu jeví jako zajímavá dlouhodobá investice s jistým výnosem. A bude tomu tak i nadále, přestože úrokové sazby mírně porostou.

- Tempo bytové výstavby

Poptávka po nových bytech v Praze je obrovská, ale nabízí se jich jednoduše málo. Žijeme v tržní ekonomice, a tedy cena nových bytů v Praze určovaných zákonem nabídky a poptávky raketově roste. Tento trend se dá očekávat i nadále, jelikož převis poptávky je obrovský a lokalit pro výstavbu málo. Spousta developerských projektů čeká na své schválení a následnou realizaci.

V současné době je ve schvalovacím řízení údajně cca 90 000 bytů, které Praze jednoduše chybí. Meziročně sice bylo zahájeno o 10 % více bytové výstavby, i tak se ale očekává v letošním roce dokončení cca 2000 bytů. Zapotřebí by bylo optimálně o 6-8 tisíc bytů více, jelikož každým rokem přibude Praze kolem 14 000 nových obyvatel.

- Turismus

Zejména v Praze v posledních letech můžeme pozorovat raketový nárůst krátkodobých pronájmů. Jednoduše jsou rentabilnější než pronájmy dlouhodobé. Služby, jako např. Airbnb, zažívají boom.

Trh není v tomto směru navíc regulovaný, a tak čelí Praha a další města výzvě v podobě nastavení stejných podmínek, jaké mají i hoteliéři a ostatní poskytovatelé ubytovacích služeb. Krátkodobé pronájmy zvyšují plošně ceny nájmů i bytů v Praze, nicméně dá se očekávat pokles tlaku na ceny v důsledku regulace tohoto podnikání.

Mezi další faktory ovlivňující cenu nemovitostí jsou např. i intervence ČNB, inflace, ekonomický vývoj v zahraničí (který se se zpožděním projevuje i u nás). Inflace je naprosto přirozená a dá se tedy v souvislosti s ní i nadále očekávat růst cen, naopak chování České národní banky se snaží od hypoték obyvatele odradit.

Dá se polemizovat o tom, zdali jsou doporučení bankám ze strany ČNB příliš přísná, nebo naopak. V každém případě se politika ČNB snaží po zkušenosti z nemovitostní krize v roce 2008 poptávku po bytech snížit, a tím zamezit raketovému růstu tržních cen nemovitostí a jejich následnému nadhodnocení.

Stávající politika ČNB je jistě faktor, který poptávku po bydlení snižuje. Poslední opatření v podstatě odstranilo z trhu hypotéky bez doložení příjmu a hypotéky poskytované na 100 % ceny nemovitosti. Další opatření regulující výši možné splátky vůči měsíčnímu příjmu a výši možné hypotéky v závislosti na ročním příjmu žadatele eliminuje další zájemce o vlastní bydlení.

Více si o omezeních ČNB přečtete v článku Získat hypotéku bude opět složitější.

Vliv na cenu mají i další, méně předvídatelné faktory – např. vliv médií, nebo očekávání a nálada na trhu. Občas je trh v tomto směru jednoduše nevyzpytatelný. Stejně jako může být nevyzpytatelná i příroda a její vlivy. Např. povodně v roce 2002 významně snížily poptávku po nemovitostech v zátopových lokalitách, z některých pražských nemovitostí učinil dokonce neprodejné.

Čeká nás realitní překvapení?

V krátkodobém horizontu letošního roku se pokles cen nemovitostí nedá očekávat. Tempo růstu cen nebude sice již tak vysoké, jako tomu bylo v minulých letech (meziročně byl zaznamenán nárůst cen v Praze i přes 20 %), avšak pravděpodobně se bude pohybovat směrem k 5, maximálně 10 %. Na tom se shoduje většina analytiků.

Zásadní vliv by mělo mít od října platné doporučení České národní banky, které by růst cen zejména u starších bytů v Praze mělo dále zpomalit. Právě u starších bytů v cihlových a panelových domech se dá očekávat výhledově stagnace cen. Naopak u nové výstavby je převis poptávky obrovský a dá se očekávat další růst.

I nadále budou vysoké ceny přispívat k dalšímu oživení realitního trhu v těsné blízkosti hranic Prahy, tedy v kraji středočeském. V Praze jsou již natolik vysoké ceny bytů, že spousta obyvatel volí právě cestu odlivu za hranice Prahy s následným dojížděním za prací.

Také se dá očekávat větší podíl obyvatel využívajících nájemní bydlení. I ceny nájmů by ale v následujících měsících již neměly růst tak významně, jako tomu bylo doposud. Tomu by měla napomoci i chystaná regulace obchodování s krátkodobými pronájmy, které s sebou nese spoustu negativních externalit.

Potřebujete posoudit aktuální cenu nemovitosti v ČR?

Posoudíme ji ZDARMA, ONLINE A DO DRUHÉHO PRACOVNÍHO DNE

3 chyby ve smlouvách při koupi nemovitosti

3 chyby ve smlouvách při koupi nemovitosti

Koupě nemovitosti patří k největším životním rozhodnutím. A přestože se většina pozornosti…

Jak digitalizace mění svět realit?

Jak digitalizace mění svět realit?

Realitní trh prochází v posledních letech výraznou proměnou. Technologie, které ještě nedávno…

Posouzení technického stavu nemovitosti: jistota pro kupujícího, férovost pro prodávajícího

Posouzení technického stavu nemovitosti: jistota pro kupujícího, férovost pro prodávajícího

Představte si, že jste právě podepsali kupní smlouvu na dům snů. První…