Kdy musíte při prodeji nemovitosti řešit DPH? Praktický průvodce pro fyzické osoby

Kdy musíte při prodeji nemovitosti řešit DPH? Praktický průvodce pro fyzické osoby

Mnoho lidí si myslí, že DPH se týká jen firem a běžný člověk při prodeji bytu, domu či pozemku nic řešit nemusí. Realita je ale trochu složitější. Pokud prodáte více nemovitostí v krátkém čase, můžete se v očích finančního úřadu stát “podnikatelem” – a POZOR pak už vám povinnost k DPH může vzniknout.

V tomhle článku si ukážeme, kdy je prodej „jen správa soukromého majetku“ a kdy už jde o ekonomickou činnost.

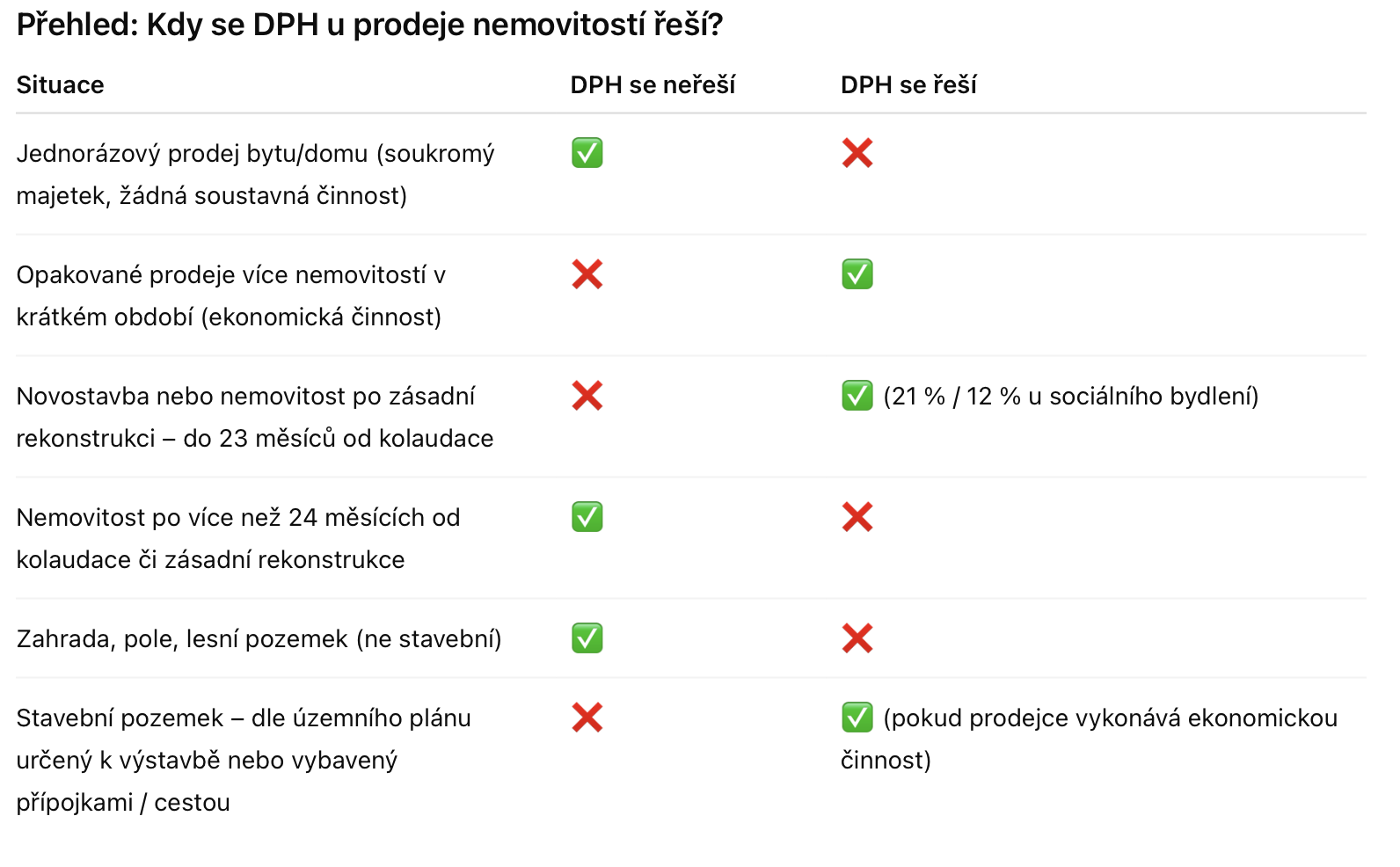

Jednorázový prodej = DPH řešit nemusíte

Pokud prodáváte jednu nemovitost, typicky byt, rodinný dům, pozemek či chalupu, kterou jste vlastnili pro sebe, DPH se vás netýká. Takový prodej spadá do kategorie správa soukromého majetku, nikoli podnikání.

To znamená, že když prodáváte dům po rodičích nebo byt, ve kterém jste několik let bydleli, kupní cena se nenavyšuje o DPH a vy nemusíte daň odvádět státu. Jedinou daní, kterou v takovém případě řešíte, je daň z příjmu (a i ta může být díky časovému testu nebo bydlišti osvobozená).

👉 Praktický příklad:

Paní Nováková prodává starou chalupu, kterou zdědila po babičce a rodina ji využívala k rekreaci. Cena je 2,5 milionu korun. Protože se nejedná o podnikání (kdy se z prodeje podnikání stává), DPH se neodvádí a paní Nováková nemusí kvůli prodeji podávat přiznání k DPH.

Kdy se z prodeje stává podnikání

Prodat jednou chalupu po rodičích? To je normální správa vlastního majetku a finanční úřad to neřeší. Ale jakmile začnete prodávat nemovitosti opakovaně, systematicky a se ziskem, dostává se to do úplně jiné roviny.

Z pohledu zákona o DPH se v tu chvíli můžete stát osobou povinnou k dani – tedy někým, kdo už vlastně podniká, i když nemá živnostenský list ani firmu. Úřad se přitom dívá hlavně na to, jak často nemovitosti prodáváte, proč je prodáváte a jak k tomu přistupujete.

Jinými slovy: jednorázový prodej nemovitosti je v pořádku, ale pokud každý rok kupujete a prodáváte dva či tři byty, působíte spíše jako realitní investor. Stejně tak pokud například máte rodinný dům, který rozdělíte na jednotlivé bytové jednotky a pak postupně budete jednotlivě prodávat, v očích finanční správy už nejde o správu soukromého majetku, ale o byznys.

Ani i když nejste podnikatelé ani plátci DPH, ale zřídili jste např. sítě na svém pozemku, rozdělili jej na menší parcely a nyní ho zamýšlíte prodat, v takové situaci se podle úřadů může také jednat o ekonomickou činnost. Daň z přidané hodnoty ale z tohoto prodeje nebudete odvádět, pokud nepřekročíte stanovený obrat v daném roce.

👉 Jednoduše řečeno:

- Jednou prodám dům = jsem v klidu.

- Prodávám opakovaně v krátké době = jsem podnikatel a musím řešit DPH.

Limit 2 miliony Kč: hranice, kdy už DPH řešit musíte!

To, že finanční úřad vyhodnotí vaše prodeje jako podnikání, je jedna věc. Druhá je takzvaný limit obratu. Ten je nastavený na 2 miliony korun za kalendářní rok.

Jakmile v kalendářním roce překročíte obrat 2 000 000 Kč, stanete se plátci od 1. ledna následujícího roku. Pokud byste však překročili hranici 2 536 500 Kč, stanete se plátci následující den po překročení této hranice.

Co to znamená v praxi?

Pokud součet všech vašich prodejů nemovitostí (které už spadají do „ekonomické činnosti“) překročí tuto hranici, vzniká vám povinnost registrovat se k DPH. A to i v případě, že podnikatel oficiálně nejste.

💡 Příklad:

Prodáte dva byty – každý za 1,8 milionu. Celkem tedy 3,6 milionu. Limit 2 miliony je překročený, takže se z vás automaticky stává plátce DPH. Od té chvíle musíte odvádět DPH státu.

A pozor – nesleduje se jen cena jedné nemovitosti, ale celkový obrat. Takže i když prodáte jediný byt za 3 miliony, limit tím přesáhnete a registrace k DPH vás nemine.

Novostavba nebo starší dům? Rozdíl je zásadní

Ne všechny prodeje podléhají DPH stejně. Rozhodující je, jak stará nemovitost je a zda prošla zásadní rekonstrukcí.

- Novostavba (nebo nemovitost prodaná do 23 měsíců od kolaudace / zásadní rekonstrukce) → prodej vždy podléhá DPH.

- 21 % základní sazba DPH – u většiny nemovitostí.

- 12 % snížená sazba DPH – u tzv. sociálního bydlení (byty do 120 m², rodinné domy do 350 m²).

- Podstatná rekonstrukce – pokud náklady přesáhnou 30 % obvyklé ceny nemovitosti, považuje se objekt znovu za „nový“ a běží nová 23 měsíční lhůta.

- Starší nemovitost (více než 24 měsíců od kolaudace či poslední zásadní rekonstrukce) → prodej je od DPH osvobozený.

A co pozemky?

- Zahrada, pole nebo lesní pozemek – prodej je osvobozený od DPH, pokud nejde o podnikatelskou činnost.

- Stavební pozemek – od 1. 7. 2025 se definice zpřísnila. Už nestačí, že na pozemku stojí stavba. Za stavební se nově považuje i takový pozemek, který je:

- v územním plánu určen k výstavbě,

- má zřízené inženýrské sítě,

- má vybudovanou příjezdovou cestu,

- nebo je jinak připraven k výstavbě.

👉 Pokud tedy prodáváte parcelu, která je stavebně připravená, je možné, že bude spadat do režimu DPH – zvlášť pokud se jedná o soustavnou činnost (např. rozdělení velkého pozemku na menší parcely a jejich prodej).

Neplést si DPH a daň z příjmů

Častý omyl vzniká v tom, že lidé směšují pravidla pro DPH a pro daň z příjmů. Každá z těchto daní má totiž úplně jiné časové testy:

- DPH – u nemovitostí se sleduje 2 letá lhůta od kolaudace nebo zásadní rekonstrukce. Po jejím uplynutí je prodej většinou od DPH osvobozený.

- Daň z příjmů fyzických osob – zde se řeší, zda budete platit 15 % nebo 23 % z příjmu. Osvobození nastává až po 5 letech (u nemovitostí nabytých do roku 2020) nebo 10 letech (u nemovitostí od roku 2021). Alternativně už po 2 letech trvalého bydliště.

👉 Prakticky to znamená: můžete mít prodej z pohledu daně z příjmu osvobozený (např. po 10 letech vlastnictví), ale pokud prodáváte novostavbu do 2 let od kolaudace, pořád spadáte do režimu DPH a musíte ji k ceně připočítat.

Jak to vypadá v praxi?

Nejprve se podíváme na ty nejčastější chyby

Záměna DPH a daně z příjmu

- DPH řešíte podle stáří stavby (do 23 a od 24 měsíců od kolaudace/revitalizace).

- Daň z příjmu řešíte podle doby vlastnictví (5 nebo 10 let) nebo délky trvalého bydliště.

👉 Můžete mít osvobozený příjem z hlediska daně z příjmu, ale pořád musíte řešit DPH.

„Když nejsem podnikatel, DPH se mě netýká“

- Omyl. Finanční úřad sleduje faktické chování, ne to, jestli máte živnostenský list.

- Opakované prodeje = ekonomická činnost, a tím pádem riziko povinnosti DPH.

Špatně načasovaný prodej pozemků

- Pokud rozdělíte velký pozemek na parcely a prodáváte je postupně, úřad to vnímá jako podnikání.

- Řešením může být dobře načasovat podpisy a převody tak, aby nešlo o „soustavnou činnost“.

Podcenění rekonstrukce

- Pokud rekonstrukce přesáhne 30 % obvyklé ceny nemovitosti, běží nová lhůta 23 měsíců, kdy prodej spadá pod DPH.

- Mnoho lidí to neví a překvapí je povinnost připočítat DPH.

Neregistrace včas

- Jakmile překročíte limit 2 000 000 Kč obratu (resp. 2 536 500 Kč), musíte se registrovat k DPH.

- Pokud to neuděláte, hrozí vysoké sankce.

Jak to vypadá v praxi?

Teorie je fajn, ale pojďme se podívat na dva konkrétní scénáře:

Příklad 1 – Jednorázový prodej

Paní Nováková se po letech rozhodne prodat chalupu, kterou zdědila po babičce. Rodina ji využívala k rekreaci, žádné investice do rekonstrukcí, žádný záměr vydělat. Chalupu držela několik let a teď ji prodává za 2,5 milionu korun.

👉 V tomhle případě DPH vůbec neřeší – jde o čistě soukromý majetek. Jediné, co by musela řešit, je daň z příjmu (a i ta může být díky časovému testu osvobozená).

Příklad 2 – Tři byty během roku

Pan Novák naopak zvolil úplně jinou strategii. V posledních letech koupil tři byty, do kterých investoval – nové kuchyně, koupelny a drobné renovace. V jednom roce všechny prodal a dohromady utržil 9 milionů korun.

👉 Tady už se jedná o možné podnikání. Finanční úřad to pravděpodobně vyhodnotí jako ekonomickou činnost a protože pan Novák překročil limit 2 miliony korun, musel se registrovat k DPH.

- Byt č. 1 – starší byt: ten vlastnil déle než 24 měsíců → prodej byl od DPH osvobozený.

- Byt č. 2 – novostavba: prodaný po roce od kolaudace → zdaněný 21 % DPH, pan Novák musel daň odvést státu, stal se plátcem DPH.

- Byt č. 3 – rovněž novější: pan Novák již byl v režimu DPH, a proto musel znovu odvést 21 % DPH.

Najednou už to není jen o „správě majetku“. Pan Novák se ocitl v roli podnikatele, i když nikdy neměl živnostenský list.

TIP: Pokud jste koupili pozemek, rozdělili ho na více parcel a plánujete jejich prodej, je dobré načasovat podpisy kupních smluv, návrhy na vklad a předání nemovitostí tak, aby se uskutečnily ideálně ve stejný den. Tímto způsobem můžete snížit riziko povinnosti odvést DPH z jednotlivých převodů.

Co znamená stát se plátcem DPH

Jakmile překročíte limit a musíte se registrovat, vstupujete do úplně jiného režimu. Z „běžného prodávajícího“ se stáváte plátcem DPH – a to s sebou nese několik povinností, ale i určité výhody.

- Musíte účtovat DPH

U každého prodeje, který DPH podléhá (např. novostavba nebo stavební pozemek), musíte k ceně připočítat DPH a tu pak odvést státu, většinou jde o 21 %.

- Podáváte daňová přiznání

Plátce DPH musí každý měsíc (někdy čtvrtletně) podávat daňové přiznání a uvádět v něm všechny své prodeje i náklady. A to i v měsících, kdy žádný prodej neproběhne – podáváte pak tzv. „nulové přiznání“.

- Vede se evidence

Každý prodej i nákup spojený s nemovitostmi musíte evidovat. To znamená faktury, smlouvy, přehledy… prostě papírování, které už běžný člověk tolik řešit nemusí.

- Máte nárok na odpočet DPH

To je naopak výhoda – pokud jste do nemovitosti před prodejem investovali (např. koupili stavební materiál nebo služby řemeslníků), můžete si DPH z těchto nákladů odečíst. Stát vám ji vrátí, takže se vám renovace reálně zlevní.

📝 Praktický postup: Jak se registrovat k DPH

Pokud překročíte zákonný limit a stáváte se plátcem DPH, čeká vás několik kroků:

- Podání přihlášky k registraci

- Podává se elektronicky přes daňový portál Moje daně (EPO).

- Musíte to udělat do 15 dnů ode dne, kdy povinnost vznikla.

- Údaje, které budete potřebovat

- Identifikace (rodné číslo / IČO, pokud máte).

- Popis ekonomické činnosti (např. prodej nemovitostí).

- Předpokládaný obrat.

- Rozhodnutí finančního úřadu

- Úřad vaši přihlášku prověří a vydá rozhodnutí o registraci.

- Obvykle to trvá několik týdnů.

- Daňové povinnosti plátce DPH

- Podáváte daňové přiznání k DPH (měsíčně nebo čtvrtletně).

- Vedete evidenci pro účely DPH (faktury, smlouvy, doklady o nákladech).

- U převodů, které podléhají DPH (novostavby, stavební pozemky), k ceně připočítáváte 21 % (resp. 12 % u sociálního bydlení).

- Na co nezapomenout

- Pokud se registrujete, vzniká vám i nárok na odpočet DPH – můžete si vrátit DPH z nákladů spojených s rekonstrukcí nebo přípravou prodeje.

- Neplnění povinností (opožděná registrace, nepodání přiznání) se trestá vysokými pokutami.

Shrnutí a doporučení

Pokud prodáváte jednu nemovitost – byt, dům nebo chalupu – jde o správu soukromého majetku a DPH se vás vůbec netýká. Úplně jiná situace ale nastává, když začnete prodávat nemovitosti opakovaně a cíleně se ziskem. V takovém případě už vás finanční úřad vnímá jako podnikatele, i když nemáte živnostenský list. A to s sebou nese povinnost hlídat si limit 2 miliony korun (potažmo 2 536 500 Kč) obratu ročně – pokud ho překročíte, musíte se registrovat k DPH a řídit se pravidly plátce.

Rozhodující je také stáří nemovitosti: novostavby a domy do 24 měsíců od kolaudace nebo větší rekonstrukce se vždy prodávají s DPH, naopak starší nemovitosti už jsou od daně osvobozené. Jako plátce pak musíte podávat přiznání, vést evidenci a daň odvádět – na druhou stranu si můžete odečíst DPH z nákladů například na rekonstrukce.

👉 Jednoduše řečeno: pokud prodáte jednu nemovitost za delší dobu, většinou nic neřešíte. Pokud se ale pustíte do více prodejů a překročíte obrat 2 miliony, už hrajete jinou hru – hru podle pravidel DPH. A tam už může jít o vyšší částky, takže se vyplatí mít vše pod kontrolou a včas se poradit s odborníkem.

Pokud zvažujete prodat nějakou nemovitost, zhodnotit jí a pak postupně prodávat např. po jednotkách, nebo chcete rozdělit velký pozemek a prodávat po menších částech, tak nám můžete napsat a zdarma s námi konzultovat svůj záměr. My vám řekneme, jak by to mohlo být pro vás nejvýhodnější a zbytečně neodvádět DPH.

Jak digitalizace mění svět realit?

Jak digitalizace mění svět realit?

Realitní trh prochází v posledních letech výraznou proměnou. Technologie, které ještě nedávno…

Posouzení technického stavu nemovitosti: jistota pro kupujícího, férovost pro prodávajícího

Posouzení technického stavu nemovitosti: jistota pro kupujícího, férovost pro prodávajícího

Představte si, že jste právě podepsali kupní smlouvu na dům snů. První…

Advokátní vs. notářská úschova: která je v roce 2025 bezpečnější při prodeji nemovitosti?

Advokátní vs. notářská úschova: která je v roce 2025 bezpečnější při prodeji nemovitosti?

Advokátní vs. notářská úschova: která je v roce 2025 bezpečnější při prodeji…