Hypotéka na byt, dům – půjčka na bydlení

Chcete si pořídit vlastní dům či byt? Hypotéka Vám může pomoci s financování vaší nemovitosti v případě, že nemáte dostatek peněz na koupi. Naopak prodat nemovitost s hypotékou lze, ale je to náročnější. Pojďme se kouknout do této problematiky.

Každý z nás už určitě pojem hypotéka slyšel. Ačkoli hypotéky klesají na úrocích díky koronavirové pandemii, zpřísňují se pravidla pro její udělení a banky mnohdy velmi obezřetně probírají množství žadatelů. Není důvod se bát, pokud jste schopni měsíčně splácet a nemáte několik exekucí. Hypotéka není úplně přesně limitovaná konkrétním věkem (ačkoli během schvalovacího procesu je důležitá), ale je dobré myslet na fakt, že ve stáří se vám bude hůře splácet. Prodat byt s hypotékou je taktéž reálné a můžete se s tím setkat.

Ať spadáte do kategorie příznivců hypotečních úvěrů, či nikoli, rozhodli jsme se shrnout pro Vás možnosti, které v ČR na hypotečním trhu máme. Typů hypotečních úvěrů je požehnaně – na následujících řádcích se dočtete vše co by Vás mohlo zajímat – od podmínek hypotečního úvěru až po druhy hypotečních úvěrů, které je možno získat. Kdy se Vám vyplatí refinancovat stávající hypoteční úvěr? Čtěte!

Než se rozhodnete pro hypotéku

zdroj: denik.cz

zdroj: denik.cz

Než se rozhodnete pátrat po vlastní nemovitosti za účelem bydlení či investice, vše si důkladně promyslete! Zní to sice jako klišé, ale je důležité si umět vše dobře spočítat.

Pokud se chcete zadlužit na několik desítek let, nechte si spočítat výši splátky a nezapomeňte na ostatní poplatky spojené s bydlením – výdaje na služby, energie, údržbu zahrady, nutné opravy, rekonstrukce a další… Vše si spočítejte a zkuste minimálně 3 měsíce vyjít s rozpočtem, který bude výsledkem následné koupě nemovitosti a nutnosti splácet hypoteční úvěr.

Že jste neměli problém s rozpočtem? Gratulujeme, po finanční stránce se můžete do hypotéky vrhnout. Pokud plánujete koupit nemovitost a dále ji držet jako investici, je dobré si uvědomit, že momentálně není to nejlepší období pro koupi nemovitosti za tímto účelem. Ceny ve větších městech jsou hodně našponované a úrokové sazby hypotečních úvěrů začínají pomalu růst.

To ale nemusí znamenat, že je koupě nemovitosti nevýhodná. Výhodná je zejména pro investory, kteří plánují pronajímat nemovitost ke komerčním účelům (ne ke klasickému trvalému bydlení, kde nemusí být koupě s financováním hypotečním úvěrem rentabilní), nebo pro investory, kteří chtějí uložit vlastní prostředky do „trvalých hodnot“.

Právě nemovitosti totiž již několik let fungují jako barometr ekonomického zdraví a zároveň uchovatel hodnoty. V dnešní době, kdy bez rizika získáte na spořících účtech zhruba do 1% p.a. na úrocích, se investice s výnosem cca 3,14 % p.a. (průměrná výnosnost bytu v Praze dle statistik Global Property Guide) může zdát jako výhodná. Ostatně, o výnosnosti nemovitostí a pronájmů jsme psali již v našem minulém článku „Jak pronajmout byt“.

Nezapomínejte ale, že pronájem bytu není jen výnos, ale i starost. Můžete narazit na nesolidní nájemníky, nebo se Váš majetek může stát terčem živelné katastrofy. A samozřejmě, o nemovitost se budete v roli pronajímatele muset starat, nebo zajistit za úplatu někoho, kdo to bude dělat za Vás. A kde chci vlastně bydlet?

Rozhodněte se, jaký typ nemovitosti preferujete. Ve velkých městech jsou nejoblíbenější menší byty o dispozici 2+kk. Takový byt ale rozhodně nemusí stačit, plánujete-li (třeba jen hypoteticky) rodinu. Jedna místnost navíc může za pár let znamenat o mnoho a mnoho starostí méně.

Chcete raději rodinný dům? Pokud nemáte zkušenosti s výstavbou, budete volit dům na klíč, nebo zakoupíte již stávající nemovitost, či budete stavět svépomocí?

Kolik do dané nemovitosti CHCETE a MŮŽETE investovat tak, abyste zvládli ke splácení hypotečního úvěru i spořit? Chci nemovitost kupovat sám, nebo zahrnu i svého partnera/rodinu?

Na všechny tyto otázky musíte před hledáním nemovitosti znát jednoznačnou odpověď.

Kde si zjistit možnosti

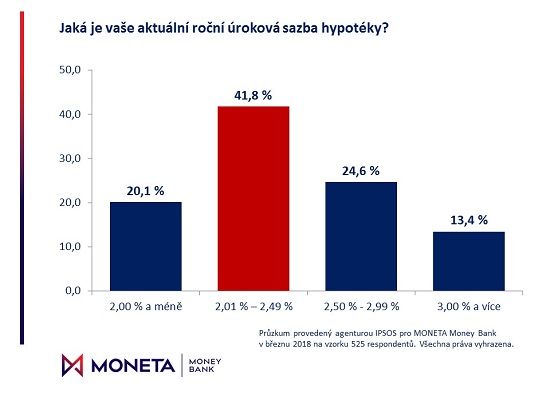

Pokud jste zvážili všechna pro a proti, a i přesto jste se rozhodli do hypotéky „jít“, pak je dobré ještě před samotným sháněním nemovitosti navštívit banku, respektive banky. V první řadě je dobré zjistit si podmínky v jednotlivých institucích (mohou se lišit výší úrokové sazby a poplatků, ale také požadavky na bonitu klienta a nabídkou hypotečních možností) a hlavně si ověřit, kolik Vám banka vlastně půjčí. Nabídky bank mohou mít ale různé „háčky“, proto doporučujeme zvolit schopného finančního poradce, který má zkušenosti, všechna „ale“ Vám vysvětlí nebo může sjednat lepší podmínky, než Vám dají na pobočce a navíc Vám ušetří spoustu Vašeho drahocenného času! Pokud nikoho takového neznáte, rádi Vám doporučíme některého našeho osvědčeného poradce.

Od loňského roku jsou navíc kladeny vyšší požadavky na bonitu klientů než dříve, a to díky novým doporučením ČNB. Jedná se o tzv. DTI a DSTI.

DTI

Je to zkratka z anglického názvu „Debt To Income“. Jedná se o poměr celkového zadlužení proti celkovému ročnímu čistému příjmu a neměl by překročit devítinásobek. Svými slovy – vezme se Váš roční příjem a vynásobí se 9 – to je maximální hypotéka, kterou můžete dostat. Kdybyste měli ještě nějaké dluhy, tak se od toho musí odečíst objem současných dluhů. Pokud tedy vyděláváte např. 20.000,- Kč měsíčně čistého, za rok je to 240.000,- Kč, pak dosáhnete max. na hypotéku ve výši 2.160.000,- Kč.

DSTI

Je zkratka z anglického názvu „Debt Service To Income“. Tento ukazatel vyjadřuje poměr mezi měsíční splátkou veškerých úvěrů (kontokorent, kreditní karta apod.) včetně aktuálně žádaného úvěru proti celkovému čistému měsíčnímu příjmu. Parametr DSTI by dle doporučení ČNB neměl přesáhnout hranici 45%. Takže pokud je Váš čistý měsíční příjem ve výši 20.000,- Kč, pak by Vaše měsíční splátka všech Vašich úvěrů neměla přesáhnout 9.000,- Kč.

Všeobecně je pro skóring (hodnocení bonity) žádosti důležité, abyste měli stabilní příjem (vykazování příjmů u živností bývá často problémem, stejně tak některé banky neberou ohled na výši příjmů od státu – například výše mateřské či rodičovského příspěvku) a stabilní zaměstnání. Pokud je Váš zaměstnavatel dlužníkem, nebo se nejedná o preferovanou oblast (např. pohostinství), může být Váš skóring horší. Naopak, pokud pracujete ve státní správě či podniku (Česká pošta aj.), či pro IZS (policie, hasiči), může to při skóringu být výhoda. Stejně jako přiměřený věk. Pokud Vám banka nebude chtít půjčit z důvodu vysokého věku (v době doplacení úvěru většinou nesmíte překročit věk 65-70 let), je dobré o tom vědět předem.

Pokud dostanete konkrétní nabídku a Vaše žádost je předschválena, nespokojte se pouze s ní. Informujte se i v ostatních bankách, můžete ušetřit. Porovnejte vždy celkovou výši měsíční splátky se všemi náležitostmi a hledejte tu nejnižší. V některých případech se stále můžete setkat s poplatkem za vyřízení hypotéky, za předčasné splacení a mimořádné splátky, za vedení úvěrového účtu, za každý administrativní úkon s hypotékou spojeným (inkaso peněz, zaslání výpisu nebo vystavení potvrzení…), za pojištění apod. Samotná výše splátky tedy není směrodatná. Pokud například Vaše banka vyžaduje kromě pojištění nemovitosti i zřízení životního pojištění nebo pojištění hypotečního úvěru, zbystřete a kalkulujte.

zdroj: mesec.cz

zdroj: mesec.cz

Finanční poradce

Ještě se vrátíme k možnosti využít finančního poradce. Banky rozhodně nemusíte navštěvovat sami. Stojí to spoustu úsilí a času a ve výsledku nemusíte získat tu nejvýhodnější nabídku. S vyřízením hypotéky se pojí spousta dalších úkonů a pokud komunikujete pouze s „paní na přepážce“, je Vaše komunikace omezena její pracovní dobou a mírou ochoty řešit Vaše starosti. Navíc zaměstnankyně určité banky Vám může nabídnout to nejlepší, co daná banka poskytuje, ale těžko Vám doporučí výhodnější podmínky konkurenční banky.

Proto je dobré oslovit v případě tak zásadního kroku, jakým je hypotéka, finančního poradce. Je motivován výkonem (dopředu solidnímu finančnímu poradci nikdy nic neplatíte!), jelikož je placen provizí od financující banky. Finanční poradci se orientují v metodikách bank a znají akce různých konkurentů – bankovních domů. Zároveň mají přístup k nejvýhodnějším nabídkám, často mohou získat sazbu, kterou Vám banka nikdy nenabídne jako konečnému zákazníkovi. Vše vyřídíte v rámci jedné schůzky, a tak Vám finanční poradce ušetří běhání po bankách a zjišťování informací.

V minulosti docházelo k závažným pochybením ze strany finančních poradců, nyní je trh velmi dobře regulován. I přesto doporučujeme zvolit takového poradce, který má sjednocené provize v jednotlivých institucích, aby byla zajištěna jeho nestrannost. Finanční poradci na sebe kromě pracovníků v bance mají navázány i odhadce, a tak proces funguje většinou rychle a spolehlivě. Máte tedy na výběr – buď si vše oběháte sami, a nebo vše udělá za Vás finanční poradce. Dejte ovšem pozor na to, jakého si vyberete.

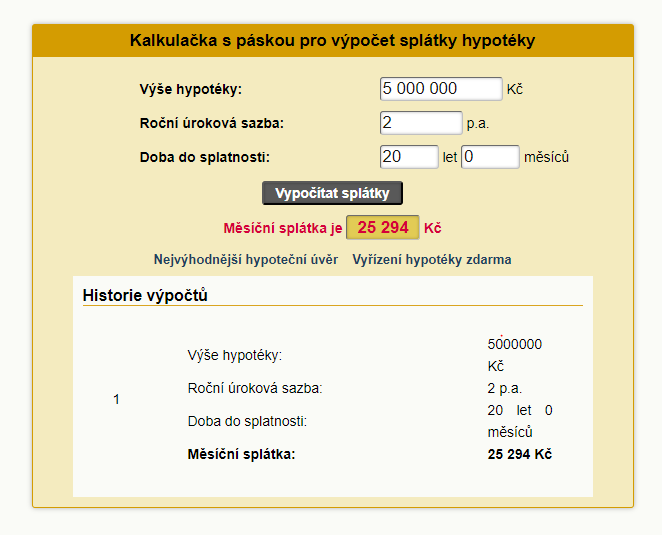

SPOČÍTEJTE SI SVOU HYPOTÉKU:

Podmínky pro získání hypotéky

Pro získání hypotečního úvěru potřebujete splňovat celou řadu podmínek, pojďme se na ně podívat v drobnohledu

Obecná kritéria

Jak již bylo psáno, je potřeba mít v první řadě dostatečné příjmy a splnit kritéria maximální úvěrové angažovanosti (DTI a DSTI), stabilního zaměstnání a věku (toto kritérium však u bank oficiálně nikde nenajdete, může působit jako diskriminační). Problém se získáním hypotečního úvěru mohou mít v některých bankovních domech i cizinci s trvalým pobytem v ČR (přechodný pobyt většinou není dostatečný pro získání hypotečního úvěru), přestože toto kritérium také není zcela oficiální. Základním požadavkem je také samozřejmě svéprávnost a plnoletost, v některých bankách je kritický věk minimálně 21 let.

Také je potřeba mít čistý rejstřík finančních prohřešků a případně čistý trestný rejstřík (záleží však i na druhu trestu). Banky vždy prověřují bankovní a nebankovní registry (případně i další registry), kde je zanesena evidence Vašich prohřešků (např. splátky po splatnosti, sesplatněné úvěry apod.). Tyto prohřešky se v registrech archivují po dobu až 5 let od ukončení smluvního vztahu– v bankách při schvalování úvěru tedy tyto registry díky evidované historii mohou znemožnit získání úvěru i zdánlivě napravenému dlužníkovi.

Z registrů lze totiž získat objektivní pohled na platební morálku člověka. Dá se zjistit, jestli dlužil v posledních letech na úvěru, kolikrát se opozdil se splátkami včetně informace o délce prodlení. Banky klienty zároveň testují i v databázích finančních úřadů. Pokud například pobíráte dávky v nezaměstnanosti, či rodičovský příspěvek, příspěvek na bydlení apod., v žádosti Vám to může velmi uškodit a banka na to přijde, i když tuto skutečnost při žádosti zamlčíte.

Stejně tak odhalí i případné nezaplacené daně z majetku či příjmů, a také pravomocné exekuce. Přitom stačí, že ve finančních problémech bude například jeden z manželů, nebo zaměstnavatel. Kritéria bonity a stabilního zaměstnání jsou poměrně přísná.

Pokud Vás zajímají další zdroje, kde je možnost dopátrat se finanční bonity žadatelů, již jsme Vás informovali v našem minulém článku „Jak si prověřit nájemníka či obchodního partnera“.

Zpřísnily se i podmínky dokládání příjmů ze strany doporučení Českou národní bankou, kterými by se banky měly řídit. Ve většině případů tedy sice můžete mít v bankovních domech předschválené nabídky hypotečních úvěrů na základě obratů na Vašem účtu, nicméně banka by po Vás i tak měla chtít vždy doložit příjem na příslušném potvrzení, které Vám zaměstnavatel (mzdová účtárna) potvrdí (někdy je možno nahradit čestným prohlášením klienta).

Kritéria na nemovitosti

Kupovaná nemovitost by se vždy měla nacházet na území České republiky a neměla by být zatížena žádnou právní vadou – například zásadnější věcné břemeno komplikující nebo znemožňující prodej, exekuce na nemovitosti, ochranné pásmo, stavební uzávěra, právo stavby pro třetí osobu, absence příjezdové cesty k nemovitosti či pozemku apod. Financovat přitom lze i stavba rekreačního charakteru, která je uzpůsobena trvalému bydlení. Mělo by se jednat o nemovitost v osobním vlastnictví určenou k trvalému bydlení. Obsahuje-li nemovitost i komerční prostory, většinou je kritériem max. 30% podlahové plochy těchto komerčních prostor.

Problém může nastat v případě financování koupě ateliéru. Jedná se většinou o byt, který v době kolaudace nesplňoval hygienické normy např. na světelnost, hluk apod. Zde bude mít rozhodující slovo odhadce dané banky, který posoudí, zda ateliér splňuje bytové požadavky (je vhodný k bydlení) a je možné ho použít jako zástavu pro banku. Další kámen úrazu je družstevní byt. Pokud je možný převod do osobního vlastnictví, pak hypotéka u některých bank je za určitých podmínek možná. Jinak lze pochopitelně ručit jinou nemovitostí a pak je koupě družstevního bytu bez problémů.

Před samotnou koupí nemovitosti je důležité ověřit, zda není hypotečním úvěrem zatížena. V inzerátech se můžete s tímto případem setkat – dům nebo byt s hypotékou. Jak prodat byt s hypotékou nebo jak prodat dům s hypotékou vám sice neporadíme, ale řekneme vám, co to pro vás znamená jako pro kupujícího. Přestože prodej bytu s hypotékou a jeho postup není jednoduchý, není to nereálný. Jak tento problém řešit? Čtěte dál a dozvíte se druhy postupování.

Jako prvním řešením je převzetí hypotéky po prodávajícím. Může se stát, že tehdy nastavené úroky jsou nižší než dnes. Dalším řešením může být uhrazení zůstatku hypotéky nebo převod zástavy na jinou nemovitost. Více o zástavě nemovitosti si můžete přečíst v našem článku. Tento případ je sice složitější a má pravidla, ale může být pro vás výhodnější než varianta první. Tomuto tématu se budeme ještě blíže věnovat, ale veškeré informace vám poskytne banka, finanční poradce nebo realitní makléř. Zhodnotí vaše možnosti a navrhne vám to nejlepší řešení.

Odhad ceny nemovitosti

V neposlední řadě bude záviset i na výši odhadu kupované nemovitosti. Čím vyšší odhad, tím lépe pro Vás. Někdy výše odhadu může být zcela zásadní i pro samotné získání hypotéky. A to ve chvíli, kdy nemáte naspořen dostatek financí jako případnou rezervu pro řešení rozporu mezi odhadem a kupní cenou.

Jako příklad si uvedeme, že chcete koupit nemovitost za 10 mil Kč. Víte, že banka Vám dá max. 90 % LTV, tj. 90% odhadní ceny nemovitosti. 1 milion máte naspořen z vlastních úspor, ale odhadce nemovitost odhadne například pouze na 9 milionů Kč. V tom případě Vám banka půjčí max. 90% z 9 mil. Kč, tzn. 8.100.000 Kč a Vy musíte z vlastních zdrojů dát 1.900.000 Kč. Scénář, který může nastat.

I v případě, že máte dostatečný finanční polštář, Vám výše odhadu nemusí být rozhodně jedno. Při vyšším LTV totiž platíte většinou u banky vyšší úrok. Čím nižší podíl LTV, tím tedy lépe pro Vás!

Dle účelu pak odhady probíhají různě. V případě koupě nemovitosti se potkáte s klasickým tržním odhadem. Ten iniciuje buď banka (a Vy jej platíte, či nikoli) a odhadce Vám bude přidělen přímo finanční institucí, nebo dostanete do ruky seznam smluvních odhadců, se kterými se budete muset spojit a odhad si domluvit sami. Právě druhá praktika bývá spravedlivější ve chvíli, kdy si odhad i sami platíte – bude záviset pouze na Vás, jak drahého (a rychlého) odhadce si vyberete a zaplatíte.

V případě koupě bytu ve větším městě umí některé větší bankovní domy udělat odhad tzv. od stolu, za využití speciálního SW na to určeného. Stačí dodat fotografie z jednotlivých místností a dodat podrobné informace o nemovitosti. Pokud ale u klasického odhadu uvažujeme opatrnost banky (odhadní cena nemovitosti pouze výjimečně překročí kupní cenu, spíše jsou tendence odhad „podhodnotit“), pak u odhadů „od stolu“ je tato opatrnost ještě vyšší. Pokud Vám tedy výrazně záleží na výši odhadu a následně na výši LTV, pak tuto variantu doporučit nemůžeme, přestože je rychlejší a pohodlnější a mnohdy i levnější.

V případě individuální výstavby je nutno bance pro schválení úvěru mimo jiné doložit položkový rozpočet výstavby a následně odhadce zajišťuje pro banku protokoly o stavu stavby, aby měla banka nad výstavbou kontrolu. Peníze jsou následně uvolňovány až do výše schváleného úvěru v jednotlivých etapách (tranších) dle potřeby a míry prostavěnosti. Odhad se v tomto případě vyhotovuje na základě projektu a místního šetření na pozemku na budoucí stav.

zdroj: finparada.cz

zdroj: finparada.cz

Druhy hypoték

Podmínky pro získání hypotéky se budou lišit nejen dle Vaší finanční bonity, ale samozřejmě také dle druhu zvolené hypotéky.

Hypoteční úvěry dle účelu

Ačkoli dle nového zákona od 1.12.2016 existuje už pouze pojem – spotřebitelský úvěr, v praxi se setkáte se dvěma základními druhy hypotečních úvěrů – účelová a neúčelová hypotéka. Účelem přitom může být například zmíněná koupě či výstavba, ale i vypořádaní dědického řízení, odkup družstevního bytu do osobního vlastnictví, rekonstrukce nemovitosti a případná přístavba, dostavba apod. Zásadní je, zda je úvěr se zástavou, nebo bez zástavy. Účelový se zástavou je tzv. „hypotéka“ neboli hypoteční úvěr, neúčelový se zástavou je tzv. „amerika“ neboli americká hypotéka (úvěr na cokoli). Pak existuje účelový bez zástavy, a nebo neúčelový bez zástavy, tzv. „spotřebák“ neboli spotřebitelský úvěr. Americká hypotéka funguje jako spotřebitelský úvěr (můžete si ji vzít na cokoli) s parametry klasické hypotéky (fixace, sazby apod.) a výhodnějším úrokem než mají spotřebitelské úvěry. Přesto bude úroková sazba vždy horší než u hypotéky účelové.

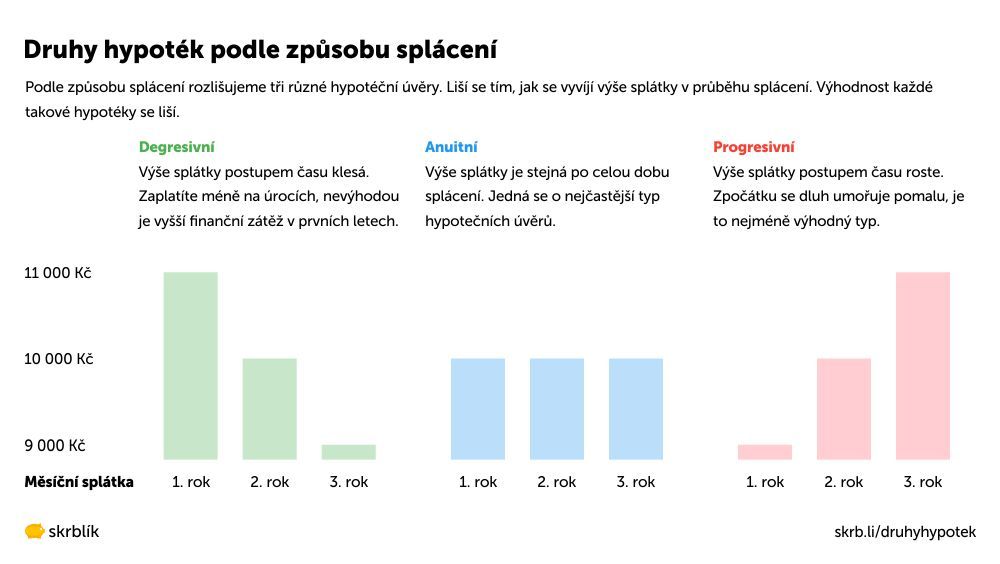

Hypoteční úvěry dle typu splácení

V tomto případě máme hned více druhů splácení. Nejčastěji se u bankovních domů i okolí setkáte s tzv. anuitním splácením. V podstatě to znamená, že výše splátky (která je neměnná) v sobě obsahuje úrokovou část a část určenou pro splacení jistiny. Je to tedy podobné jak u spotřebitelských úvěrů, kde se dle délky zvolené splatnosti nejdříve splácí vyšší poměr úrokové části, který se v jednotlivých letech poté snižuje právě na úkor jistiny. I z tohoto důvodu je refinancování hypotéky k jiné instituci v prvních několika letech většinou ne zcela výhodné.

Některé banky nabízejí i splácení progresivní, kdy (většinou první rok) je splátka nejprve nižší a v následujících letech se zvyšuje o proměnlivý koeficient růstu, který odráží situaci na trhu a v bance samotné. Toto může být dobré řešení pro rodiny, které plánují v prvních letech vyšší výdaje (vybavení domu, dostavba, rodina) a počítají s tím, že v následujících letech budou moci splácet více.

Obdobným splácením je i splácení degresivní, u kterého je proces přesně opačný. Je tedy dobrý například pro mladé lidi, kteří mohou splácet více a do budoucna se s plánovanou rodinou nechtějí zatěžovat touto vyšší splátkou na bydlení.

zdroj: skrblik.cz

zdroj: skrblik.cz

Hypoteční úvěry dle typu úrokové sazby

Posledním rozhodovacím kritériem je pak typ úrokové sazby, v podstatě se rozlišují dvě základní. Buď je sazba pohyblivá (vázána na denní/měsíční/roční bázi na úrokovou sazbu PRIBOR, tj. mezibankovní úrokovou sazbou), nebo s pevnou úrokovou sazbou na určenou délku fixace (většinou 1,3,5,10 let, někdy až 30 let dle bankovního domu).

Kromě těchto základních typů také existují kombinované hypotéky, které kombinují ve splátce i spoření na další produkt (životní pojištění, stavební spoření aj.), nebo se úroková sazba může odvíjet i od stavu přidruženého spořícího konta. Toto je doména například Offsetové hypotéky, kde splácíte úrokovou část pouze z té částky úvěru, kterou nemáte krytou vlastními prostředky na spořícím účtu.

Toto může být rozhodně zajímavé řešení pro ty, kteří chtějí investovat naspořené prostředky do nemovitosti (například v horizontu pěti let stavět), ale ke koupi pozemku chtějí aktuálně využít hypotečního úvěru. Prostředky na stavbu domu pak mohou využít v budoucnu a do té doby nebudou z pozemku platit žádné úroky, jelikož peníze na stavbu domu ponechají na offsetovém spořícím účtu (většinou s nulovým úročením). Možností využití je ale samozřejmě více.

Výpočet hypotéky

Přestože výpočet hypotečního úvěru najdete nezávazně na stránkách téměř každého bankovního domu, propočet na základě úrokové sazby a fixace u klasické hypotéky s pevnou sazbou je matematicky pevně dán. Základní propočet je možno rychle spočítat například na nestranném webu penize.cz. Přesto je následné splácení tak trochu výrobním tajemstvím každé banky, jelikož (jak bylo řečeno výše), záleží na tom, jak rychle se Vám z celkového dluhu „ukrajuje“ tzv. jistina. A splátku netvoří pouze jistina, ale i úroková část. Detail rozpadu splátek se nedozvíte většinou dopředu, ale až na základě tzv. splátkového kalendáře, který není součástí standardní nabídky.

Přesto se dá obecně říci, že v dnešní době (kdy jsou úrokové sazby na trhu stále ještě nízko) se stále vyplatí volit cestu fixace úrokové sazby, a to klidně na delší období. Každá banka je jiná, ale zpravidla bývají výhodnější úrokové sazby na 3 leté fixaci, poté následuje fixace 5+7 letá a u 10ti leté a vyšší fixaci je již úrok většinou také vyšší. Výši úrokové sazby také ovlivňuje výše tzv. LTV (poměr ceny nemovitosti dle odhadu vůči výši dluhu). Čím vyšší LTV (a poměrem více zadlužená nemovitost), tím vyšší riziko pro banku (že se nepodaří v případě nesplácení prodat za adekvátní cenu) a tím vyšší úroková sazba.

Zjistěte si také bedlivě, zdali budete platit odhad nemovitosti, poplatek za sjednání úvěru nebo za vedení úvěrového účtu – velice to může ovlivnit výslednou splátku a cenu hypotéky!

zdroj: kurzy.cz

zdroj: kurzy.cz

U hypotéky s pohyblivou sazbou jsou samozřejmě podmínky jiné a u offsetové hypotéky jsme podmínky nastínili o pár řádků výše.

Pokud se jedná o refinancování hypotéky (převedení dluhu do jiné banky), bývá administrativně nenáročné. Je třeba ale uhradit vyčíslení zůstatku u stávající banky, kolky na katastru (výmaz stávající zástavy a zápis nové), někdy i odhad (záleží na bance). Úroková sazba bývá naoko lákavější, ale záleží na tom, v jaké etapě splácení se nacházíte při splácení stávajícího úvěru (je třeba propočítat, zda se Vám změna vyplatí a nebudete hradit nějakou sankci). Je logické, že sazba u konkurenční banky je výhodná, protože refinancovat jdou pouze bezproblémové (prověřené) hypoteční úvěry a pro bankovní domy je to snadná práce s malým rizikem delikvence na těchto úvěrech.

Pokud se Vám tedy blíží konec fixace, nechte si propočítat podmínky úvěru od nás, často dokážeme od jiné banky domluvit lepší úrokovou sazbu! Výhodné podmínky můžeme zajistit i rok dopředu!

Hledáte nějakou nemovitost a nemůžete ji najít? Najdeme Vám ji a vyřídíme i komplet financování. Dokážeme Vám srovnat nabídky na trhu, doporučit a spočítat tu nejvhodnější hypotéku pro Vás.

Zrušení daně z nabytí nemovitých věcí a další související změny

Zrušení daně z nabytí nemovitých věcí a další související změny

Pokud jste nabyli jakoukoli nemovitost od prosince 2019 do dnešních dnů, pak…

Je zástava nemovitosti (zástavní právo smluvní) problém?

Je zástava nemovitosti (zástavní právo smluvní) problém?

V posledních letech stoupá počet uzavřených hypotečních úvěrů a pořízení bydlení na…